.png)

.png)

|

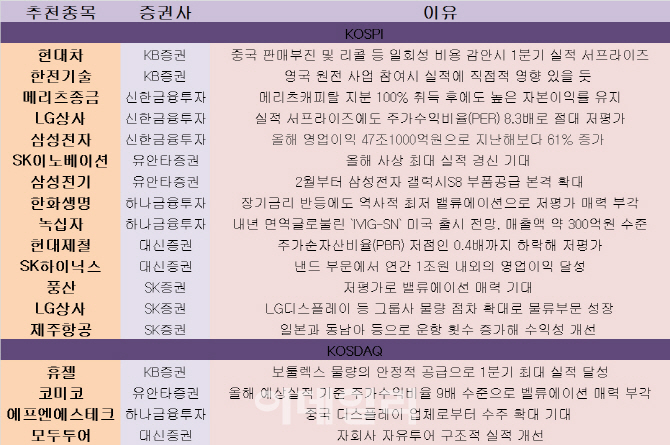

삼성전자(005930) 역시 추천주로 꼽혔다. 신한금투는 “3D낸드와 플렉서블 유기발광다이오드(OLED) 시장 기술 독점으로 시장점유율 증가와 이익률 상승이란 이중 수혜가 가능하다”며 “올해 영업이익은 47조1000어권으로 지난해보다 61% 늘어날 것”이라고 밝혔다. 이어 “주주환원 확대에 의한 밸류에이션 제고도 나타날 것”이라고 덧붙였다. 삼성전자는 최근 지주회사 전환을 철회하는 대신 자사주 전량을 소각하겠다고 밝히면서 주가가 사상 최고치를 기록했다. 일부 국내 증권사들도 삼성전자의 목표주가를 300만원으로 올렸다.

반도체 대형주 중 하나인 SK하이닉스(000660)도 긍정적으로 평가됐다. 대신증권은 “도시바의 인수 가능성이 커졌다”며 “2-D 낸드 공급 부족으로 낸드 부문에서 연간 1조원 내외의 영업이익이 달성될 것”이라고 설명했다.

현대제철(004020), 풍산(103140) 등의 철강주로 대표적인 저평가주로 분류된다. 대신증권은 현대제철에 대해 “자동차 강판 가격 인상 지연과 실적 부진 우려에 주가순자산비율(PBR) 저점인 0.4배까지 하락해 저평가 매력이 있다”고 전했다. SK증권은 풍산에 대해 “구리 가격 상승에 따른 수혜가 기대된다”며 “PBR 0.8배, ROE 10% 이상의 저평가 상태로 밸류에이션 매력이 크다”고 평가했다.

그 밖에 하나금융투자는 한화생명(088350)에 대해 “금리 반등에 따른 변액준비금 적립 부담이 해소되고 장기금리 반등에도 역사적 최저 밸류에이션으로 저평가 매력이 부각되고 있다”고 말했다. KB증권은 현대차(005380)를 주간 추천주로 꼽았다. 자동차 섹터에 대한 비관론이 컸지만 1분기 실적이 양호하다고 판단됐기 때문이다. KB증권은 “중국 판매 부진 영향이 2분기까지 확대될 수 있으나 연이은 신차 출시에 따른 톱라인 성장에 의해 실적 개선 효과가 커질 것”이라고 설명했다.

코스닥 업종 중에선 휴젤(145020), 코미코(183300) 등이 추천주로 선정됐다. 휴젤에 대해선 올 하반기 미국과 유럽의 임상 3상이 완료될 예정이기 때문에 내년말부터 미국 판매가 가능할 것으로 보이는 점이 긍정적으로 평가됐다. 코미코는 삼성전자, SK하이닉스, 마이크론, 인텔 등 주요 반도체 제조업체 등에 납품하면서 안정적인 현금흐름을 보유하고 있는데다 올해 예상 실적 대비 PER가 9배 수준이라 밸류에이션 매력이 부각될 수 있단 판단이다.