.png)

.png)

|

나은채 한국투자증권 연구원은 “작년 4분기 매출액과 영업이익은 전년대비 10%, 21% 증가한 1조4600억원과 1780억원을 기록했다”며 “화장품과 생활용품, 음료 부문 영업이익은 같은기간 각각 23%, 16%, 6.8% 증가했다”고 분석했다. 이어 “세전이익은 예상을 크게 하회했지만 자산 건전화를 위한 일회성 비용인 자회사 영업권 상각 700억원이 주요인”이라고 덧붙였다.

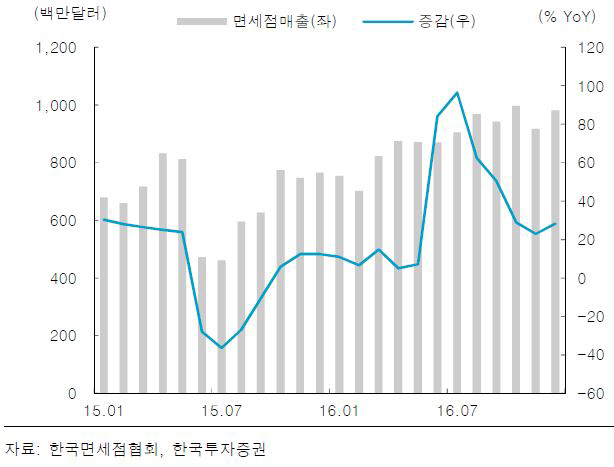

화장품 매출액은 전년동기대비 18% 늘었으며 브랜드별로는 ‘Whoo’와 ‘SU:M’ 매출액이 각각 29%, 34% 증가했다. 중국 현지 화장품 매출액은 36% 늘어난 가운데 ‘Whoo’ 매출액이 52% 증가했고 ‘SU:M’ 신규 매출이 발생했다. 그는 “프리미엄 화장품 채널인 면세점과 방판은 각각 23%, 12% 증가해 양호한 성장이 지속됐다”며 “면세점 성장은 중국인 인바운드 관광객수가 7% 증가에 그쳤지만 우려보다는 양호했고 시내 면세점 위주로 면세점 객단가가 빠르게 상승해 신규 면세점 효과가 가시화되는 것으로 추정된다”고 설명했다.

다만 면세점 채널은 중국인 관광객수 전망과 자체적인 브랜드 라인업 확장 여부가 변수로 지목된다. 그는 “과거의 폭발적인 성장은 일단락이 예상되고 ‘SU:M’을 비롯한 다른 브랜드의 분전이 관건”이라며 “대중국 관계 불확실성으로 중국인 인바운드 관광객 성장세 제한도 우려 요인인데 높아지는 면세점 객단가가 일부 만회할 것”이라고 예상했다.

아울러 “면세점과 중국 화장품 부문 매출 비중은 작년 4분기 각각 32%, 11%로 아직 중국 현지 사업 비중이 낮은데 중국 현지의 빠른 확장과 인수합병(M&A) 등을 통한 성장 계기가 필요하다”고 전했다.

▶ 관련기사 ◀

☞LG생건, 코카콜라 지분 500만주 소각 결정

☞LG생건, 742억원 규모 코카콜라 지분 처분 결정

☞LG생건, 화장품 덕분에..작년 4분기 영업익·매출 '사상최대'