.png)

.png)

|

김회재 대신증권 연구원은 “이노션은 현대차(005380)와 기아차(000270)의 광고 제작·매체대행을 위주로 국내외에서 광고사업을 영위하는 현대차 계열 종합광고대행사”라며 “1분기 매출총이익의 82%가 현대·기아차 계열로부터 발생하지만 여전히 현대·기아차 마케팅물량의 70% 수준만 취급해 85% 수준에 도달할 때까지 20% 이상 추가 성장이 가능하다”고 분석했다.

세계 최대 광고시장인 미국에서 수퍼볼 광고에서 보여준 우수한 제작 능력을 바탕으로 올해부터 현대·기아차 미디어 대행이 간접에서 직접대행으로 전환됐다. 올해 이노션은 수퍼볼 광고 선호도 조사에서 1위를 차지한 바 있다.

기아차 미디어 직접 대행을 통한 기대효과는 올해 매출(GP) 약 400억원 증가다. 이는 지난해 매출의 13% 수준이다. 내년부터 미국에서 기아차 광고제작도 직접으로 전환할 가능성이 높다. 안정적인 계열 물량의 확보와 함께 5700억원 규모 현금을 통해 급성장하는 디지털 분야의 광고회사 인수도 적극 추진하고 있다.

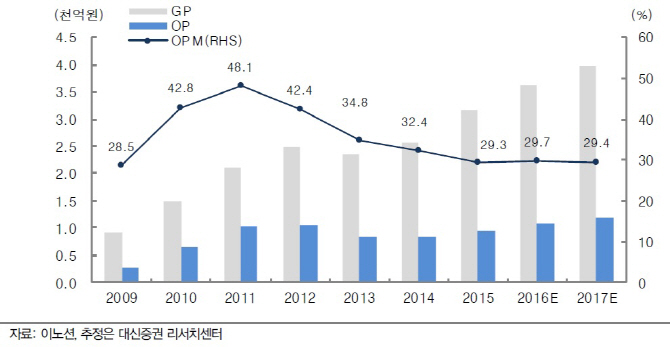

김 연구원은 “지난해 기준 영업이익률은 29.3%로 글로벌 톱 광고회사들의 평균(14.9%) 두 배인 반면 주가수익비율(PER)은 이들 회사 성장기인 2000년대 초반 25~30배보다 낮은 22.6배”라며 “글로벌 톱 광고회사들이 성장하던 시점의 영업이익률은 10~15% 수준이었기 때문에 향후 이노션에 대한 밸류에이션 프리미엄 추가 적용도 가능하다”고 전했다.ㄴㅇ

▶ 관련기사 ◀

☞ 이노션, 현대차그룹 광고비 지속 증가…목표가↑-신한

☞ 광고회사 이노션, 페이스북 어워즈 심사위원 배출