.png)

.png)

지난해 은행 실적의 전반적인 기조는 자산은 커졌지만 이자마진율이 줄고 있으며, 은행간 순익격차가 감소하는 등 경쟁이 한층 치열해지고 있다는 점으로 요약된다.

은행들의 자산건전성은 대체로 좋아졌다는 평가다.

◇ "전년비 순이자마진율 하락"

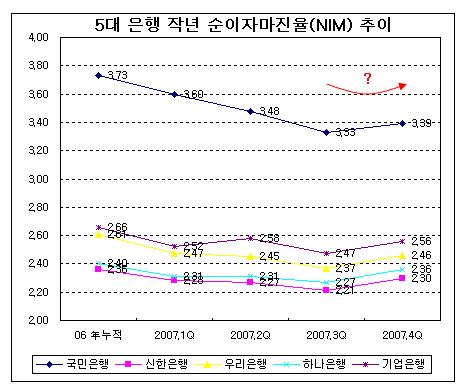

지난해 은행의 대표적인 수익성 지표인 순이자마진율(NIM)은 하락세를 보였다.(그래프 참고)

연간 누적 NIM을 보면 국민은행(060000)의 경우 2006년말 3.73%에서 지난해말 3.45%로 0.28%포인트나 감소했다.

신한은행의 누적 NIM은 2006년말 2.36%에서 지난해말 2.26%로 0.10%포인트 내려앉았다. 우리은행 누적 NIM은 2006년말 2.61%에서 지난해말 2.43%로 0.18%포인트 빠졌다.

하나은행과 기업은행(024110)의 누적 NIM은 2006년말 2.40%와 2.66%에서 지난해말 2.31%와 2.53%로 각각 0.09%포인트와 0.13%포인트 감소했다.

금융권은 지난해 은행에서 증시로 돈이 몰리는 머니무브(Money Move) 현상으로 인해 조달비용이 상승했고 그에 따라 NIM이 하락했다고 보고 있다.

|

그러나 지난해 4분기엔 NIM이 전분기에 비해 소폭 상승하는 모습을 보였다.

실제로 국민은행은 NIM이 연중 계속 떨어지다가 지난해 4분기 전분기비 0.06%포인트 반등했다. 신한은행과 우리은행, 하나은행, 기업은행 모두 작년 4분기 NIM이 전분기비 0.09%포인트 상승했다.

18일 기업은행 관계자는 "작년 4분기 시중은행 NIM이 전분기에 비해 0.06~0.09%포인트씩 올랐다"며 "계속 내리막이던 NIM이 올해 반등할 가능성이 엿보인다"고 말했다.

그러나 이 같은 기대는 섣부르다는 지적도 있다.

시중은행 관계자는 "작년 4분기 NIM이 오른 것은 지난해말 양도성예금증서(CD) 등의 금리가 5% 후반대로 급등하면서 예대마진이 확대된 결과"라며 "예금금리가 조정되고 CD연동 대출금리가 내리면 이 같은 효과는 금방 끝날 수도 있다"고 말했다.

◇ 은행간 자산·이익 경쟁 `불꽃`

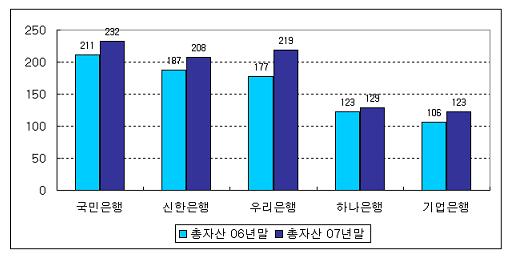

지난해말 현재 국민은행과 우리은행, 신한은행의 총자산은 각각 232조원과 219조원, 208조원을 보이고 있다.(그래프 참고)

|

2006년말 국민 신한 우리은행이 각각 211조원과 187조원, 177조원을 기록한 것에 비하면, 1~2위간 차이가 24조원에서 불과 13조원으로 줄어들었다.

또 2006년말 2위였던 신한은행과, 3위였던 우리은행이 지난해말엔 그 자리가 바뀌었다.

금융지주회사 기준으로 보면 지난해말 우리금융지주와 신한금융지주의 총자산은 각각 249조6000억원(신탁관리자산 포함시 287조)과 249조4000억원을 기록했다.

2006년말 우리금융지주(053000)의 총자산은 212조원으로 211조원이었던 국민은행을 이미 제친 바 있다. 2006년말 당시 177조원에 머물렀던 신한금융(055550)지주 총자산은 옛 LG카드 인수 등으로 급속히 늘어나 지난해말 국민은행을 앞섰다.

총자산 4~5위를 보면 하나은행 총자산은 129조원, 기업은행 총자산은 123조원으로 전년대비 순위는 그대로였다. 하지만 지난 20006년말 하나은행과 기업은행이 각각 123조원과 106조원을 보인데 비하면 그 격차는 17조원에서 6조원으로 꽤 좁혀졌다.

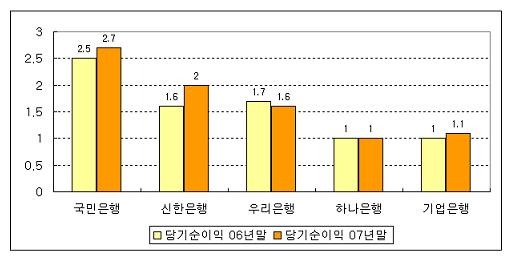

연간 당기순이익의 경우에도 지난해 신한은행이 순익 2조513억원을 올려 2조7453억원의 순익을 보인 국민은행과 함께 처음으로 `순익 2조 클럽`에 가입했다.(그래프 참고)

|

2006년말 신한은행은 1조6592억원의 순익을 올렸고 국민은행은 당시 2조4721억원의 순익을 보였다. 우리은행은 지난해말 1조6341억원, 2006년말 1조7774억원의 순익을 기록했다.

총자산과 반대로 순익의 경우, 2006년말 3위였던 신한은행이 2위 우리은행을 제치고 2위 자리를 꿰찼다.

비록 `1일 천하`이긴 했지만 신한금융지주 시가총액이 국민은행을 최초로 뛰어넘는 일도 최근 있었다. ☞ 참고기사「국민은행, 시가총액 1위 신한지주에 뺏기나(상보)(2월11일)」

지난 11일 국민은행 주가는 전날보다 6.45% 내린 주당 5만8000원에 거래를 마치며 19조5100억원의 시가총액을 기록했다. 신한지주는 이날 3.33% 하락한 주당 4만9400원으로 마감, 시가총액이 19조5723억원으로 국민은행의 시가총액보다 623억원 앞섰다.

국민은행은 지난 2001년 11월 주택은행과 합병한 후 6년여간 은행주 시가총액 1위를 보이다 신한지주에게 이날 하루 시총 1위 자리를 빼앗겼다.

◇ 자산건전성은 대체로 호전돼

지난해 은행 수익성은 하락하는 반면 자산건전성은 대체로 좋아지고 있다.

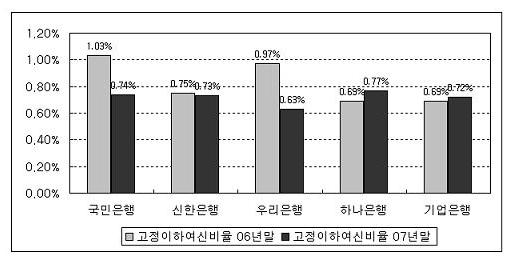

금융감독원과 각 은행에 따르면 대표적인 건전성 지표인 고정이하여신비율(NPL Ratio·부실채권비율)은 지난 1999년 이후 사상 최저 수준인 0.72%로 전년동기 0.84%보다 0.12%포인트 하락했다.

고정이하 여신비율은 여신(대출)을 건전한 순서대로 정상·요주의·고정·회수의문·추정손실로 나눠 고정이하의 비율을 구한 값을 말한다. 비율이 낮을수록 여신이 건전하게 평가받고 있다는 의미다.

우리은행은 지난해말 0.63%로 전년대비 0.35%포인트, 국민은행은 0.74%로 0.29%포인트, 신한은행은 0.73%로 0.02%포인트 개선되는 등 총 12개 은행이 좋아졌다.(그래프 참고)

|

반면 하나은행은 지난해말 현재 0.77%로 0.08%포인트, 기업은행은 0.72%로 0.04%포인트 악화되는 등 총 6개 은행은 부실여신비율이 소폭 늘었다.

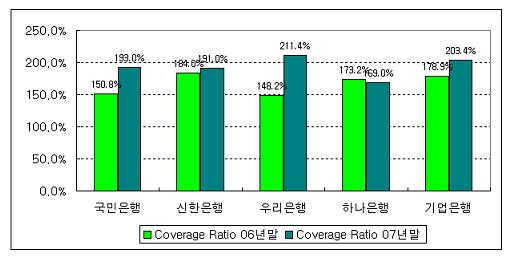

고정이하여신에 대한 대손충당금 적립비율(NPL Coverage Ratio)도 대체로 올랐다.(그래프 참고) 이 값이 높아질수록 부실여신에 대해 충당금을 많이 쌓았다는 뜻이다.

|

국민은행의 지난해말 NPL 적립비율은 전년대비 42.2%포인트 상승한 193.0%를 보였다. 우리은행의 지난해말 NPL 적립비율은 전년비 무려 63.2%포인트 오른 211.4%를 기록했다.

신한은행과 기업은행의 지난해말 NPL 적립비율도 각각 전년비 7.0%포인트와 24.5%포인트 증가한 191%와 203.4%를 보였다.

5대 은행중에선 하나은행의 NPL 적립비율만이 전년비 4.2%포인트 줄어들었다.

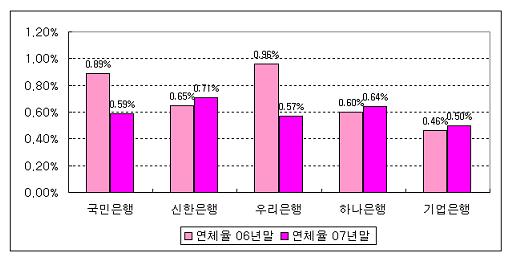

연체율은 등락이 엇갈렸다.

국민은행의 지난해말 연체율은 0.59%로 2006년말 대비 0.30%포인트 떨어졌다. 우리은행 지난해말 연체율도 전년비 0.39%포인트 하락한 0.57%로 사상최저치였다.(그래프 참고)

|

하지만 신한은행과 하나은행, 기업은행은 각각 소폭 연체율이 증가했다. 신한은행은 지난 2006년말 0.65%에서 지난해말 0.71%로 0.06%포인트, 하나은행과 기업은행은 2006년말 0.60%와 0.46%에서 지난해말 0.04%포인트씩 올랐다.

시중은행 관계자는 "표면적으로론 은행여신 연체율이 1%대 미만으로 잘 관리되고 있다"며 "하지만 일부 은행들은 연체율이 다시 바닥을 치고 상승하는 모습이 나타나고 있다"고 말했다.

▶ 관련기사 ◀

☞코스피 한달만에 장중 1700선 회복

☞해외자금 조달 링기트화 쏠림..왜?

☞국민은행, 숭례문 복원 성금 5억 전달키로

![尹이 밀어붙인 글로벌 R&D, 국내기관 보호장치도 부족했다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042400610t.jpg)