.png)

|

보험·상호금융권도 목표비율 상향

19일 금융당국에 따르면 금융감독원은 다음달부터 은행을 대상으로 만기가 5년 이상인 장기 주담대(전세자금대출·중도금대출·이주비대출 제외)의 구조개선 목표 비율을 기존보다 2.5%포인트 높이도록 1년간 행정 지도할 예정이다.

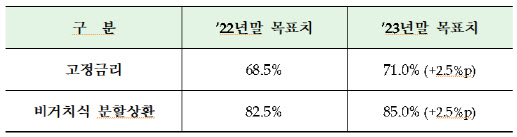

이에 따라 올해 말까지 은행권의 장기 주담대 고정금리 비중(잔액 기준)은 71.0%, 비거치식 분할상환 비중은 85.0%로 목표치가 상향된다. 지난해 말 목표치는 고정금리 비중 68.5%, 비거치식 분할상환 비중은 82.5%였다. 다만 주담대를 포함한 전체 가계대출 고정금리와 비거치식 분할상환 비중은 각각 52.5%와 60.0%로 지난해와 동일하게 설정됐다.

보험과 상호금융업권에도 이 같은 행정지도를 내렸다. 보험업권엔 가계대출의 고정금리 대출 비중 목표치를 55%에서 올해 말 60%, 비거치식 분할상환 대출 비중은 67.5%에서 72.5%로 각각 5%포인트 상향 조정했다. 상호금융권은 주담대 중 비거치식 분할상환 대출 비중을 45%에서 50%로 높였다.

은행 영업점 성과평가 지표도 개선한다. 성과평가 지표에서 가계대출 취급 실적, 고객수 증가 등 가계대출 실적과 연동된 평가 지표를 폐지했다. 반면 수익성과 건전성 지표에 대한 배점을 보강했다. 은행들이 실적 경쟁을 하는 것을 막기 위해서다. 다만 새희망홀씨 대출과 같은 서민금융 지원 실적은 평가에 반영할 수 있도록 했다. 은행 영업점별 ‘가계대출 취급액 대비 고정금리 대출·비거치식 분할상환 대출 취급액 비중’도 평가 지표로 활용할 수 있다.

|

금감원의 이러한 조처는 가계대출 질적 건전성을 높이기 위해서다. 고정금리 비중을 확대하면 급격한 금리 상승에 따른 대출자의 상환 부담을 줄일 수 있다. 비거치식 분할상환은 처음부터 원금과 이자를 나눠 갚는 방식이라 가계부채의 차환위험을 줄이고 만기 집중에 따른 시스템 리스크를 낮출 수 있다.

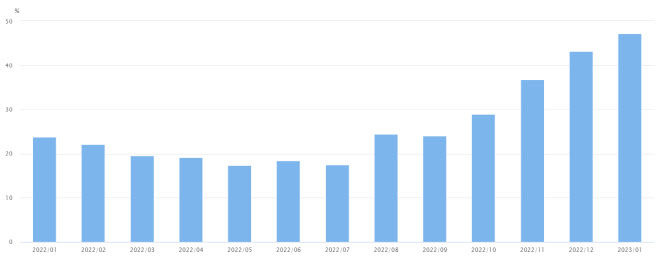

현재 국내 은행 가계대출의 약 76%는 변동금리인 상태다. 한국은행 경제통계시스템을 보면 은행권 전체 가계대출에서 변동금리로 취급한 비중(잔액 기준)은 지난 1월 말 기준 75.8%에 달한다. 변동금리 비중은 정부가 2014년 2월 가계부채 구조개선 촉진방안을 내놓은 이후 2017년 4월 65.3%까지 낮아졌지만 2020~2022년 초저금리 기조를 맞아 다시 높아졌다.

다만 지난해 하반기부터 금리가 급격히 오르면서 고정금리 이용 차주는 늘어나는 추세다. 신규 취급액 기준 변동금리 비중은 지난해 5월 84.6%에서 올해 1월 52.8%로 낮아졌다. 신규 고객의 절반은 앞으로 금리가 더 오를 것으로 보고 있다는 의미다.

한편 금감원은 금리 상승기의 소비자 피해를 줄이기 위해 올해 부당 영업 행위 근절에 집중 나설 방침이다. 불합리한 대출 금리 및 수수료 부과 여부, 금리인하요구권 운영 적정성, 대출 청약 철회권 준수 여부 등을 점검한다. 취약계층 보호를 위해 꺾기 등 불건전·불공정행위와 대출 모집인의 위법 행위 및 위탁 은행의 내부 통제 체계도 점검하기로 했다.

|