.png)

.png)

|

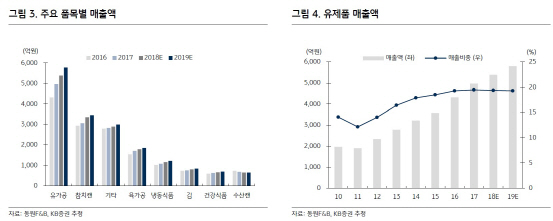

박애란 KB증권 연구원은 “동원F&B의 4분기 매출액은 전년동기대비 9.3% 증가한 6546억원, 영업이익은 147.7% 늘어난 93억원으로 계절적 비수기임에도 실적 성장이 부각될 전망”이라며 “주력 제품의 판매호조, 지난 4~5월에 단행된 제품가격 인상, 참치캔의 주 원재료인 선망참치 투입단가 하락 등이 호실적을 이끌 것”이라고 내다봤다.

동원F&B의 내년 매출액은 전년대비 8% 증가한 3조42억원, 영업이익은 16.3% 늘어난 972억원을 기록할 것으로 전망했다. 박 연구원은 “올해에 이어 내년에도 최대 실적을 달성할 전망”이라며 “참치캔의 원가 하락이 내년 상반기까지 지속될 것으로 예상되며, 편의점 내 주력 제품의 판매호조에 따라 유제품도 뚜렷한 성장세를 보일 것”이라고 판단했다.

그는 “선망참치 투입단가는 지난해 톤당 1800달러에서 올해 1713달러로 4.9% 하락할 것으로 전망됨에 따라 매입액 기준 40억원 규모의 절감 효과가 예상된다”며 “매입한 원어가 실제로 투입되기까지 3~4개월의 시차가 발생하는 특성과 최근 나타난 어가 약세를 고려할 때 원가 하락 효과는 내년 상반기까지 이어질 가능성이 크다. 계절적 성수기인 1분기 원가 하락 효과는 더욱 부각될 것”이라고 내다봤다.

![디폴트 난 홍콩 빌딩에 추가 투자…국민연금 수천억원 날릴판[Only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042300040t.696x1043.0.png)

![일본 국회의원 168명 야스쿠니신사 집단 참배[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042300003t.jpg)