|

지난해 말 등록 대부업자 수는 7696곳으로 같은 해 6월 말(8203곳)보다 507곳 줄었다. 영세한 지자체 등록 개인 대부업자가 크게 감소한 영향이다. 형태별로는 법인이 16곳 늘어난 반면 개인은 523곳 줄었다. 등록기관별로는 금융위 등록 대부업자가 69곳 증가했지만 지자체 등록 대부업자는 576곳 감소했다.

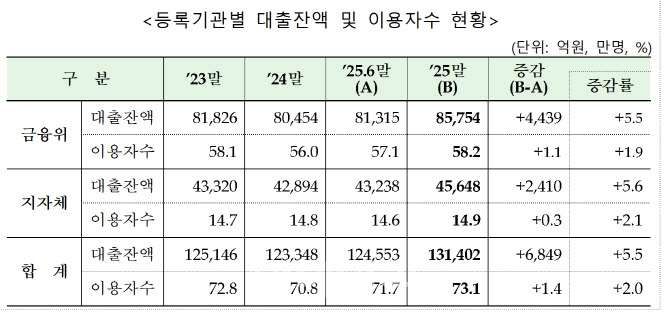

대부업권 대출잔액은 13조1402억원으로 6월 말(12조4553억원)보다 6849억원(5.5%) 늘었다. 대출잔액은 2022년 말 15조9000억원에서 2024년 6월 말 12조2000억원까지 줄었다가 이후 완만한 회복세를 보이고 있다.

대출 증가에는 조달금리 하락과 대형 대부업자의 영업 확대가 영향을 미쳤다. 자산 100억원 이상 대형 대부업자의 대출잔액은 8조6561억원으로 6월 말보다 3462억원 증가했다. 이 가운데 개인 신용대출은 948억원 늘었고, 일부 대형 대부업자의 계열사 대출은 3068억원 증가했다. 중·소형 대부업자의 대출잔액도 4조4841억원으로 6월 말보다 3387억원 늘었다. 증가분 대부분은 담보대출 확대에 따른 것이다.

대부이용자 수는 73만1000명으로 6월 말보다 1만4000명(2.0%) 늘었다. 대형 대부업자의 개인 신용대출 이용자 수가 9000명 증가한 영향이 컸다. 대형 대부업자의 대부이용자 수는 58만2000명으로 전체 이용자의 79.6%를 차지했다. 대출 유형별로는 신용대출이 5조3930억원, 담보대출이 7조7472억원으로 집계됐다. 6월 말과 비교하면 신용대출은 3069억원(6.0%), 담보대출은 3780억원(5.1%) 각각 늘었다.

대출금리는 전체 평균 기준으로는 안정세를 보였지만 개인 신용대출 금리는 상승했다. 등록 대부업자의 전체 평균 대출금리는 13.9%로 6월 말과 같았다. 반면 대형 대부업자의 개인 신용대출 금리는 18.8%로 6월 말보다 0.7%포인트 올랐다. 상대적으로 금리가 낮은 법인 신용대출과 담보대출이 포함되면서 전체 평균 금리는 개인 신용대출 금리보다 낮게 나타났다.

|

대부채권매입추심업도 확대됐다. 지난해 말 대부채권매입추심업자는 911곳으로 6월 말보다 56곳 늘었다. 매입채권 잔액은 22조4038억원으로 2조4340억원(12.2%) 증가했다. 액면 기준으로는 67조8267억원에 달했다. 최초 매입 시점 기준 매입가율은 36.1%로 6월 말보다 2.7%포인트 상승했다.

대부중개업은 업체 수는 줄었지만 중개 실적은 늘었다. 지난해 말 대부중개업자는 2872곳으로 6월 말보다 169곳 감소했다. 그러나 하반기 중개건수는 11만3000건으로 상반기보다 1만7000건(17.7%) 증가했고, 중개금액은 2조4542억원으로 6689억원(37.5%) 늘었다. 중개수수료는 361억원으로 100억원 증가했다.

금감원은 최근 대부업권 대출잔액과 이용자 수 증가가 2022년 말 이후 축소됐던 대부 영업이 정상화되는 과정이라고 평가했다. 다만 대부업권이 고·중신용자 대상 영업을 확대할 경우 저신용층에 대한 신용공급이 위축될 수 있다고 보고 관리·감독을 강화하기로 했다.

또 금감원은 지자체와 함께 개정 대부업법에 따라 상향된 지자체 등록 대부업자의 자기자본 요건 충족 여부도 사전 점검할 계획이다. 개정법에 따라 지자체 등록 대부업자의 자기자본 요건은 개인 1000만원 이상에서 1억원 이상으로, 법인은 5000만원 이상에서 3억원 이상으로 상향됐다. 기존 사업자는 2027년 7월까지 요건을 충족해야 한다.

금감원 관계자는 “서민금융 우수 대부업자 제도의 실효성을 높이고 저신용층 신용대출 취급 현황을 지속 모니터링할 것”이라며 “불법 추심 등 민생침해 행위가 발생하지 않도록 법규 준수 여부에 대한 점검과 지도도 강화하겠다”고 말했다.

![손흥민·이강인으로 졌다고?…한국 탈락에 日냉정한 평가 [일본 엿보기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063000540t.jpg)