.png)

.png)

|

다만 원자재값 상승으로 인한 비용 부담에 대해선 “높아진 건자재 가격에 대응해야 하는 점은 모든 건설사들에 공통된 부정적 이슈”라며 “전쟁으로 인해 석탄과 천연가스 가격은 하반기에도 상승할 가능성 크기 때문에 국내외 건설 현장에 비용 증가 이슈로 작용할 것”이라고 내다봤다.

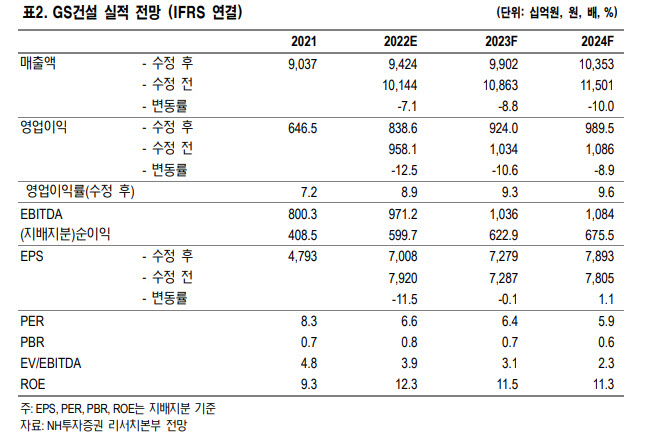

이 연구원은 GS건설의 올 1분기 매출은 전년 동기대비 9% 증가한 2조2000억원, 영업이익은 6% 늘어난 1866억원으로 시장 예상치를 소폭 하회할 것으로 전망했다. 연결기준 올해 분양 목표는 2만7000가구로 1분기 분양 실적은 2000가구를 달성한 것으로 추정했다.

이 연구원은 “GS건설은 2020년부터 지속적으로 신사업을 확대하는 중”이라며 “글로벌 수처리 회사인 GS이니마의 상장은 EPC와의 연계를 극대화할 수 있는 부분”이라고 말했다. GS이니마의 공정가치는 1조2000억원으로 상향 조정했다.

그러면서 “모듈러와 GPC 등 건축자재 사업 역시 원자재 가격 상승에도 안정적인 이익률이 계속되는 중”이라며 “2022년 예상 실적 기준 주가수익비율(PER) 6.6배로 밸류에이션 매력은 충분한 상황”이라고 강조했다.