.png)

|

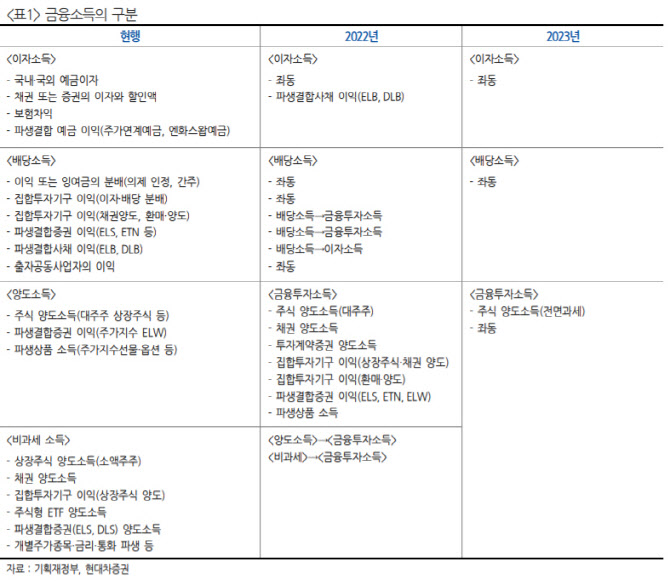

금융위원회는 지난 25일 제 8차 비상경제 중앙대책본부 회의를 통해 금융세제 선진화 추진 방안을 발표했다. 추진 배경은 현행 금융세제에서 과세 형평성, 조세 중립성, 금융 세제의 합리성을 제고하기 위한 것으로 핵심 내용은 금융투자소득 도입, 집합투자기구 과세체계 합리화, 증권거래세 조정으로 요약된다.

이번 방안은 증권거래세율을 단계적으로 인하하겠다는 내용을 담고 있다. 금융투자소득 도입과 주식 양도소득 과세 확대 시행에 맞춰 2022년 증권거래세율이 0.02%포인트 감소하고 2023년 금융투자소득 전면 시행에 따라 추가로 0.08%포인트 인하된다. 최종적으로 증권거래세율이 0.1%포인트 인하되며 코스피는 증권거래세율 0%와 농특세 0.15%가 적용되고, 코스닥은 거래세율 0.15%가 적용될 예정이다.

기존에 비과세 소득이었던 상장주식 양도소득(소액주주)은 금융투자소득이라는 항목이 신설되며 과세 대상이 될 예정이다. 금융투자소득은 자본시장법상 금융투자상품으로부터 발생하는 모든 소득을 포함하며 현재 비과세 중인 채권 양도소득(2022년), 소액주주 상장주식 양도소득(2023년)도 단계적으로 과세 확대할 계획이다.

국내 상장주식 양도소득은 2000만원 공제, 해외주식·비상장주식·채권·파생상품 소득은 하나로 묶어서 250만원까지 공제된다. 적용세율은 과세표준이 3억원 이하일 경우 세율 20%, 3억원 초과시 6000만원+(3억원 초과액*25%) 세율이 적용된다.

김현기 현대차증권 연구원은 증권거래 규모의 영향은 제한적일 것으로 예상했다. 김 연구원은 그 이유에 대해 “금융투자소득간 손익 통산 및 이월공제가 적용되고, 개편 방안 적용이 단계적이고 본격적인 과세 적용이 2023년으로 시간적 여유가 있다”면서 “증권거래세율 인하가 양도세 신설 영향을 일부 희석 작용할 것”이라고 판단했다. 향후 의견 수립 절차를 거처 7월 말인 2020년 세법개정안에 반영될 계획이며 2021년 중 금융투자소득 과세 집행 시스템 마련 및 보완 필요사항 입법이 추진될 예정이다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900003t.jpg)