|

이순학 한화투자증권 연구원은 1일 보고서에서 “삼성전자의 3분기 부문별 실적 내용은 좋았으나 4분기 실적이 다소 부진할 수 있다는 점은 단기적인 주가 조정의 요인이 될 수 있다”면서도 “내년도 각 부문별 개선될 수 있는 포인트는 여전히 유효하다는 점에서 긍정적인 의견을 유지한다”고 말했다.

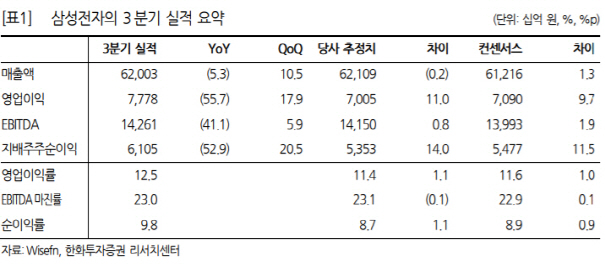

앞서 삼성전자는 3분기 영업이익이 7조 8000억원이라고 밝히며 시장 기대치를 크게 웃돌았다. 이 연구원은 “반도체 부문에서는 디램 출하량 증가율이 30%를 상회함에 따라 재고가 기존 6~7주에서 5주수준까지 감소한 것으로 추정되며 연말까지 추가 감소할 것으로 예상된다”며 “IM에서는 갤럭시노트10 출시와 신규 갤럭시A 시리즈의 판매 호조로 인해 3조원에 가까운 영업이익을 달성했으며 디스플레이에서는 북미 고객향 OLED 물량이 본격적으로 공급됨에 따라 1조원을 상회하는 영업이익을 기록했다”고 짚었다.

다만 4분기는 일시적인 실적 부진을 보이리란 전망이다. 이 연구원이 추정한 삼성전자의 4분기 매출액과 영업이익은 각각 59조원, 6조 1000억원 수준이다. 이 연구원은 “전분기 대비 영업이익이 디스플레이 6000억원, IM 8000억원 가량 감소할 것으로 보인다”며 “북미와 중화권 고객의 OLED 물량이 전분기 대비 감소하고 LCD 패널 판가 하락과 8세대 LCD 라인의 전환으로 인해 LCD 영업적자폭이 확대되는 한편 IM부분에서는 계절적으로 플래그십 판매량이 감소하는 등 이익이 감소할 것”이라고 전망했다.

다만 이를 저점으로 내년엔 실적과 주가가 재반등하리란 분석이다. 이 연구원은 “단기적으로 계절적인 실적 조정으로 인해 주가가 횡보할 수 있겠다”면서도 “내년도 메모리 업황 턴어라운드, 5G와 폴더블 스마트폰 수요 확대를 감안하면 시간이 갈 수록 실적 성장이 가시화될 것”이라고 내다봤다. 주가조정 시 매수가 바람직하다고도 귀띔했다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)