.png)

.png)

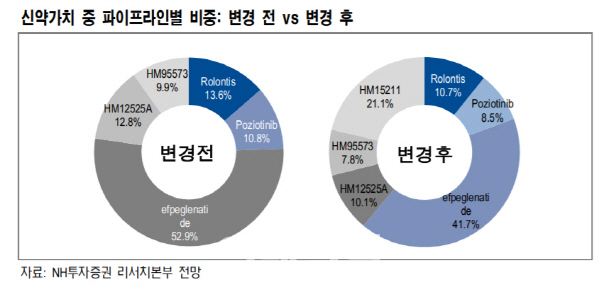

|

구완성 NH증권 연구원은 19일 “글로벌 제약사 일라이 릴리가 당뇨 분야 대형 제품인 ‘Trulicity’의 실적 고성장과 후속 파이프라인 ‘Tirzepatide’발표로 최근 6개월 18.1% 상승했다”며 “이는 다른 빅파마의 주가 흐름과 차별화된 양상”이라고 평가했다.

이어 국내에서는 한미약품이 이와 유사한 연구개발(R&D) 파이프라인을 보유하고 있다는 것이 구 연구원의 분석이다. 이어 그는 “일라이 릴리 사례를 봤을때 사노피의 비만 파이프라인 포기로 한미약품의 파이프라인 가치 재평가 계기가 될 것”이라고 덧 붙였다.

구 연구원은 “사노피의 임상 개발 중단은 에페글레나타이드의 임상3상 개발이 계속됨을 재차 확인할 수 있고, 지방간염 치료제 트리플 아고니스트로 개발 방향을 선회한다는 측면에서 호재로 판단된다”며 “기존에 미반영된 신약 가치 1조원을 반영해 목표주가를 상향한다”고 설명했다.

그는 “대웅제약과 더불어 제약업종 최선호주로 제시한다”며 “하반기 트리플 아고니스트의 미국 1상 종료에 따른 대규모 기술수출이 기대된다”고 밝혔다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)