|

SK실트론의 전체 기업가치는 5조원으로 평가된다. 이중 부채(3조원)를 제외한 실제 지분 인수에 필요한 자금은 1조5000억~2조원 수준이 될 것으로 추산된다. 조(兆) 단위 덩치를 자랑하는 만큼 단독 인수가 가능한 대형 사모펀드가 유력 원매자로 꼽혔으나, 가격 이견을 좁히지 못해 9월 이후 인수 경쟁에서 모두 이탈한 후 두산그룹이 단독으로 남아 협상을 이어가고 있다.

로보틱스·에너빌리티 주가 뛰자…활용 나선 두산

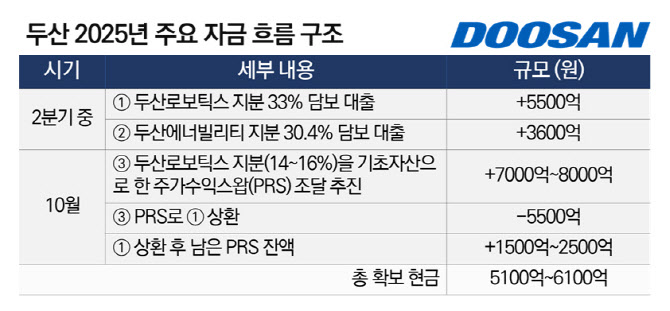

두산은 올해 들어 보유하고 있는 자회사 지분을 담보로 수천억원의 자금 조달에 성공했다. 지난 2분기 두산로보틱스 지분(68%) 중 33%와 두산에너빌리티 지분(30.4%)을 담보로 각각 5500억원과 3600억원 등 총 9100억원을 조달했다. 두 건의 주식담보대출을 포함한 두산의 상반기 말 기준 현금 및 현금성 자산은 1조2720억원에 달했다.

여기에 두산은 이달 들어 두산로보틱스 지분 14~16%를 기초자산으로 한 7000억~8000억원 규모의 주가수익스와프(PRS) 계약을 추진 중이다. PRS는 보유 지분을 직접 매각하지 않고 해당 주식의 가격 변동에 따른 손익만 금융기관에 주는 파생금융상품으로, 지분율 희석 없이 현금을 확보할 수 있는 방법으로 각광받고 있다. 최근 SK, 롯데, 에코프로그룹 등이 보유 중인 자회사 지분을 활용한 PRS로 자금 마련에 나서고 있다.

두산은 해당 PRS 조달금 중 5500억원을 앞선 두산로보틱스 지분 담보 대출 상환에 활용할 예정이다. PRS 대출 상환 잔액(1500억~2500억원)을 더한 현재 두산의 현금성 자산은 1조5000억원 내외로 추산된다. 사실상 두산 단독으로도 SK실트론 인수가 가능한 자금을 확보하는 셈이다.

SK실트론 인수 시 반도체 밸류체인 ‘완공’

SK실트론의 덩치가 워낙 큰 만큼 두산이 재무적 투자자(FI)를 확보해 인수에 나설 가능성도 점쳐진다. 일부 사모펀드들은 두산 측에 공동 투자 혹은 메자닌 방식의 투자 방안을 제시한 것으로 알려졌다. 다만 두산은 과거 두산인프라코어차이나(DICC) 분쟁에서 사모펀드 등 FI와 분쟁을 겪은 이력이 있는 만큼 단독 인수에 나서는 방안도 거론되고 있다.

두산이 SK실트론을 품을 경우 반도체 밸류체인 전반에 걸친 수직 계열화가 기대된다. 특히 두산그룹 내 전자BG(소재)-SK실트론(웨이퍼)-두산테스나(후공정 테스트) 간 연결 시너지가 뚜렷하다는 평가다. 현재 두산이 드라이브를 걸고 있는 로보틱스·에너지·반도체 3대 축 산업구조로의 체질 전환도 성공적으로 마무리될 전망이다.

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070701313t.jpg)