|

지난 한 해에는 코로나19로 인해 임상시험이 정체되면서 시장 역시 정체됐다. 다만 올해는 미뤄졌던 임상들이 재개되며 실적에도 긍정적인 흐름이 예상됐다. 이현동 NH투자증권 연구원은 “국내 신약 개발 전문 CRO로서 업황 회복의 수혜가 가능하다”며 “이와 더불어 코로나19 백신 및 치료제, 제약을 넘은 바이오 의료기기 등으로 영역 확대가 이뤄지고 있어 올해는 신규 수주 증가도 기대할 수 있을 것”이라고 설명했다.

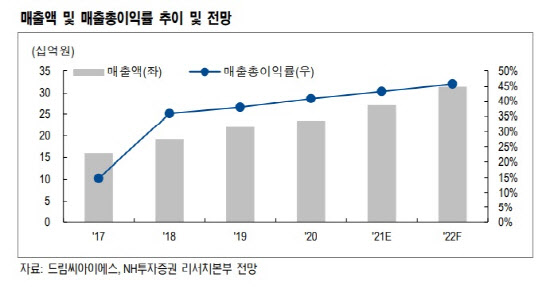

지난해 4분기 기준 드림씨아이에스의 수주 잔고는 690억원에 달한다. 회사의 매출은 임상시험의 진행률을 기준으로 인식하고 있어 현재 수주를 고려할 경우 NH투자증권이 추정한 올해 드림씨아이에스의 매출액은 271억원, 영업이익은 64억원 수준이다. 각각 전년 대비 15.2%, 32.8%씩 늘어날 수 있다는 예상이다.

이 연구원은 “다양한 질환군에 대한 임상 실험 경험을 바탕으로 글로벌 및 국내 대기업들로부터 고수익성 수주가 늘어날 수 있다”며 “올해 예상 주가수익비율(PER)은 15.4배로 글로벌 CRO 업체들의 평균인 60.8배에 비해 현저한 저평가 상태”라고 짚었다.

또한 최대주주인 중국 타이거메드(63.3%)와의 협력도 긍정적인 요소로 꼽혔다. 타이거메드는 시가총액 18조원 규모의 중국 1위 CRO 기업으로, 중국 기업 및 해외 수주 확대의 교두보 역할을 수행할 수 있기 때문이다. 이 연구원은 “타이거메드의 네트워크를 활용한 해외 수주 확대 등을 통해 실적 성장이 가능할 것”이라고 전망했다.

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)