|

특히 연간 신규 수주금액은 지난해 1조1000억원에서 올해 8300억원으로 감소할 전망이다. 글로벌 디스플레이 투자가 액정표시장치(LCD), 유기발광다이오드(OLED) 모두 감소하는 상황에서 올해 신규 수주 감소는 불가피하기 때문이다.

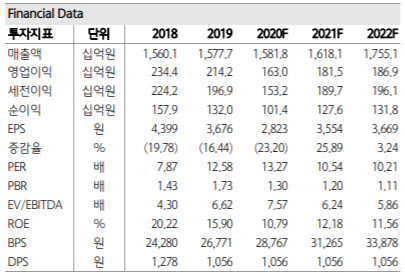

김현수 하나금융투자 연구원은 “당분간 디스플레이 투자 증가 사이클을 기대하기 어려운 상황이지만 2차전지, 물류장비, 물류센터 자동화설비 신규 수주 증가로 내년 8500억원, 그 이듬해 9700억원으로 증가할 것”으로 내다봤다.

다만 디스플레이 장비 위주였던 제품 포트폴리오는 2차전지, 물류센터, 반도체 등으로 확장되며 전체 수주 금액 중 디스플레이장비를 제외한 비중은 올해 19%에서 내년 25%로 상승할 전망이다. 향후 주가 흐름은 디스플레이 부문을 제외한 타 부문의 신규 수주, 특히 2차 전지 물류 장비 부문의 실적 기여도 상승에 영향을 받는다는 분석이다.

이에 하나금융투자가 예상한 내년 에스에프에이의 매출액, 영업이익은 1조6000억원, 1815억원으로 각각 전년 대비 2%, 11% 증가할 전망이다. 김 연구원은 “글로벌 OLED 투자 감소에도 불구하고 2차전지, 일반 물류 등의 수주가 증가하며 전사 기준 신규 수주 금액이 소폭 증가할 전망”이라고 내다봤다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)