.png)

.png)

|

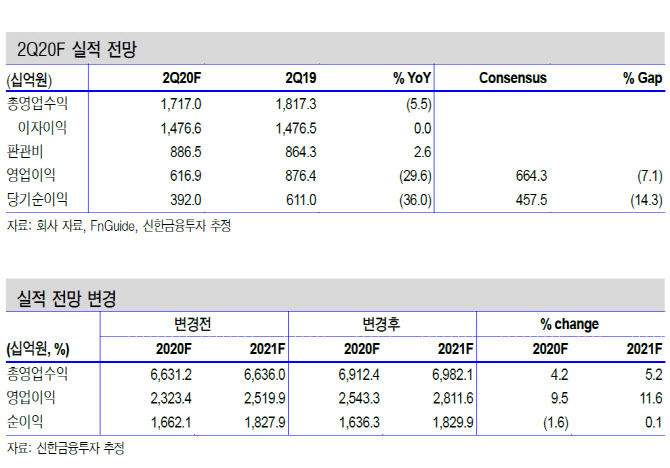

기준금리 인하에도 저원가성 예금 증가와 기업 대출 수요 증가로 순이자마진(NIM)은 전기 대비 3bp(1bp=0.01%) 하락으로 제한적일 것으로 전망했다. 대출성장은 전기 대비 3.0%로 높을 것으로 봤다. 김수현 신한금융투자 연구원은 “이에 이자이익은 전분기와 유사한 수준을 유지할 전망”이라면서도 “다만 증권 자회사가 없고 코로나19 여파가 있어 수수료 부문은 상당히 부진할 것”이라고 설명했다.

내부등급법 승인과 정부 지분 매각이 긍정적으로 작용할 것이란 전망이다. 금융감독원은 최근 우리금융의 내부등급법 변경을 부분 승인했다. 이에 따라 자본 비율 여력이 생기면서 올해부터 본격적인 비은행 M&A가 가능해질 것이란 전망이다.

김 연구원은 “내년 외감기업에 대한 추가 내부등급법 승인으로 보통주 자본비율이 10.2% 이상 도달할 전망”이라며 “3월 말 기준 그룹의 이중 레버리지 비율은 96.2%로 권고기준 120%, 기타 금융지주사 대비 상당한 여력을 확보했다”고 전했다.

예보 지분 17.25%는 올해 하반기부터 2022년까지 매각될 예정이다. 예보는 현재 비상임이사 1명을 추천해 이사회 1석을 가지고 있다. 김 연구원은 “이번 완전 민영화 추진에 따라 정부의 직간접적 영향을 받고 있다는 시장 오해와 주가 디스카운트 요인이 다소 해소될 것”이라고 전망했다.