.png)

.png)

|

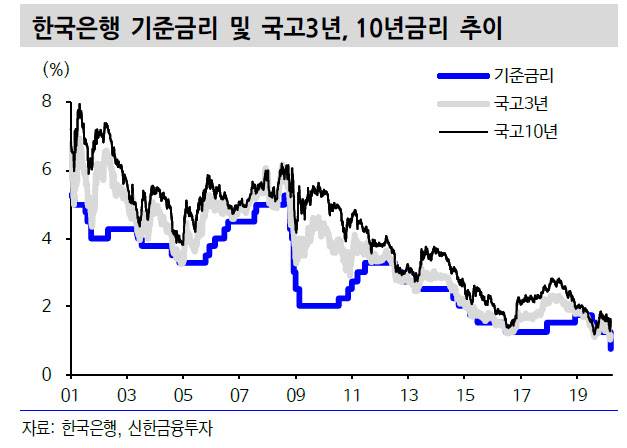

한은이 임시 금통위를 열고 기준금리를 인하한 것은 9.11 테러 직후 2001년 9월 50bp 인하, 금융위기 직후 2008년 10월 75bp인하 이후 이번이 세 번째다.

김 연구원은 “이번 금리인하 조치로 국내 기준금리는 역대 최저 수준으로, 실효 하한으로 추정하던 범위(0.75~1.00%) 하단에 도달한 셈”이라며 “추후 한은의 기준금리가 실효금리 하향조정에 따라 내려갈지 또는 금리정책 이외 비전통적 통화정책 도입이 가능할지 여부가 관건”이라고 내다봤다.

시장은 또다른 유동성 공급을 요구하고 있지만, 1% 이하 기준금리 대에서 추가 통화정책 여력은 한계를 보일 수밖에 없다. 금리가 제로에 가까워질수록 추가 금리 인하로 인한 통화 유동성 공급은 제한적이고 제로금리 하 부동산 가격 상승, 환변동성 확대로 인한 외국인 자본유출 등 부작용도 배제할 수 없다.

김 연구원은 대안으로 인위적으로 유동성을 공급해 실물 경제의 통화 유통속도를 높이는 공개시장조작을 제시했다. 이외에 시장금리에 영향을 줄 수 있는 지표물 국고채 매입, 회사채 시장의 자금경색이 심할 경우 금융위기 당시 등장했던 채권시장안정펀드 카드도 유효하다고 봤다.

김 연구원은 “코로나19 소강 시점을 확신할 수 없지만 상황이 악화될 경우 중장기적으로 비전통적 통화정책 검토는 불가피하다”며 “앞으로는 선별적 유동성 공급정책에 따른 채권시장 영향력을 점검할 시기”라고 설명했다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)