.png)

.png)

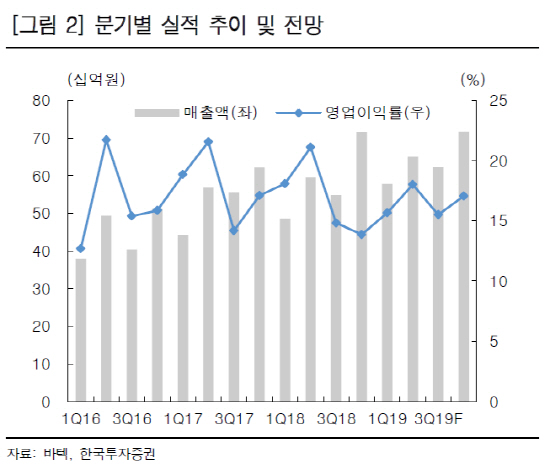

이윤상 한국투자증권 연구원은 “중국 시장 진입 안정화를 통한 비용 절감과 신제품 출시 효과로 실적이 점차 개선돼 2분기 매출액과 영업이익은 각각 650억원(전년동기 대비 9% 증가), 117억원(7% 감소)를 기록할 전망”이라고 밝혔다.

그는 “올해는 중국시장에서의 가격 경쟁력과 신흥시장으로의 빠른 침투가 외형 성장을 이끌 것”이라며 “중국에서 지난해 6월 판매 인증을 받은 그린 스마트는 기존 중국 3D 제품과 비슷한 가격에 높은 성능으로 시장에 빠르게 침투하며 올해도 성장세는 지속될 것”으로 내다봤다.

이어 “향후 3D 제품에 대한 제조 인증이 완료되어 현지에서 제조부터 판매까지 진행될 경우 수익성 개선도 기대할 수 있다”면서 “중동, 아프리카 등의 신흥시장은 성장 초기 단계로 비교적 저렴한 구강내 장비를 중심으로 전년대비 15% 이상의 매출액 증가가 예상된다”고 분석했다.

이 연구원은 “제품 라인업 다변화로 미국, 유럽 등의 선진시장에서의 입지 강화도 예상된다”며 “선진시장에서는 그린 카테고리 중 수익성이 높은 프리미엄 제품의 수요가 증가하고 있고, 2분기부터 보철 시장 진입을 위한 구강 3D 스캐너 장비가 제품 라인업에 추가된다”고 밝혔다.

이어 “구강 3D 스캐너 장비는 도입 초기 단계로 시장 선점을 위해 기존 엑스레이 장비와 패키징 형태로 판매할 계획”이라며 “판매가 본격화되면 수익성 개선에 기여할 것”이라고 강조했다.

|

![커피와 닭강정…사모펀드 밸류업 공식이 바꾼 메뉴판[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042701306t.800x.0.png)

![‘1:59:30' 마라톤 2시간 벽 깬 화제 속 러닝화는[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700874t.jpg)