|

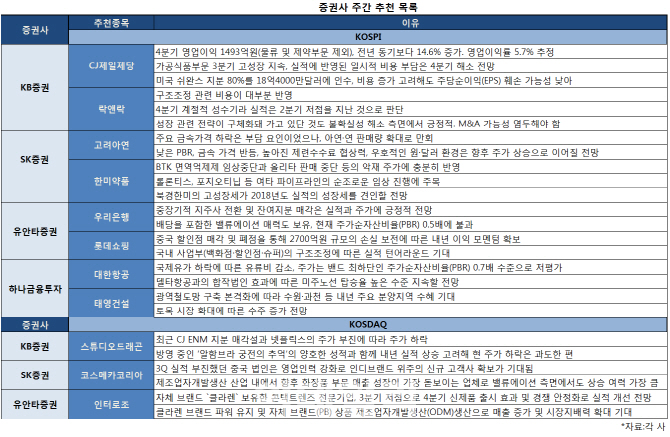

23일 금융투자업계에 따르면 KB증권은 CJ제일제당과 락앤락 등을 이번주 추천주로 정했다. CJ제일제당은 국내외 생산기지 확대에 따른 성장에 주목할 필요가 있다며 물류 및 제약부문 제외한 4분기 영업이익을 1493억원으로 전년 동기보다 14.6% 증가할 것으로 내다봤다. 특히 CJ제일제당이 미국 쉬완스 지분 80%를 18억4000만달러에 인수한 비용 증가를 고려해도 주당순이익(EPS) 훼손 가능성 작다고 강조했다. 락앤락에 대해서는 4분기가 계절적 성수기라 실적은 2분기에 저점을 지났다며 구조조정 관련 비용도 대부분 반영됐다고 분석했다.

SK증권은 고려아연(010130)과 한미약품(128940)을 추천했다. 고려아연은 주요 금속가격 하락이 부담 요인이었으나 아연·연 판매량 확대로 이를 만회했다며 우호적인 원·달러 환경으로 주가 상승이 기대된다고 분석했다. 한미약품은 BTK 올리타 판매 중단 등의 악재가 주가에 충분히 반영됐다며 북경한미의 고성장세가 실적 성장세를 견인할 것이라고 전망했다.

유안타증권은 우리은행(000030)과 롯데쇼핑(023530)을 꼽았다. 우리은행은 내년에도 안정적 이익성장이 기대되고 중장기적 지주사 전환 및 잔여지분 매각이 실적과 주가에 긍정적 영향을 미칠 것이라고 분석했다. 롯데쇼핑은 추가적인 중국 백화점 사업 매각 현실화와 국내 사업부(백화점·할인점·슈퍼) 구조조정 등으로 실적 턴어라운드가 기대된다며 현재 주가순자산비율(PBR) 0.5배 수준으로 절대적 저평가 구간이라고 설명했다.

하나금융투자는 국제유가 하락에 따른 유류비 감소, 주가순자산비율(PBR) 0.7배, 델타항공과의 합작법인 효과에 따른 미주노선 탑승율 상승 등을 호재로 보고 대한항공(003490)을 추천했다. 아울러 광역철도망 구축 본격화에 따라 수원·과천 등 내년 주요 분양지역 수혜가 기대된다며 태영건설(009410)도 추천 종목으로 꼽았다.

코스닥시장에서는 스튜디오드래곤(253450), 코스메카코리아(241710), 인터로조(119610), 에스엠(041510) 등이 추천됐다. 스튜디오드래곤은 방영 중인 ‘알함브라 궁전의 추억’의 양호한 성적과 함께 내년 실적 상승이 기대된다고 진단했다. 코스메카코리아는 제조업자개발생산(ODM) 산업 내에서 향후 화장품 부문 매출 성장이 가장 돋보이는 업체로 꼽혔고 에스엠은 NCT차이나 데뷔 등에 따른 수익성 개선이 예상됐다. 인터로조는 일본 ODM 매출 확대, 중국 4분기 광군제 성수기 등으로 매출의 본격적인 확대가 전망됐다.

![박재현 연임 못하나…한미사이언스, 이사회서 새 대표 후보 논의[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031101657t.800x.0.jpg)