.png)

|

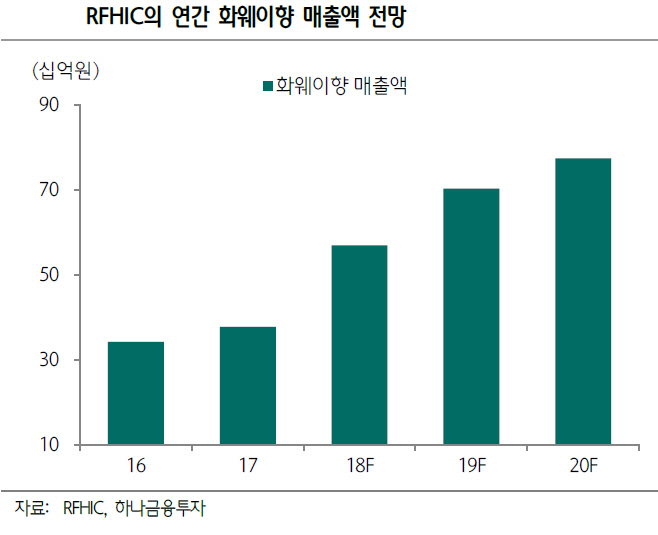

김홍식 하나금융투자 연구원은 “주력인 화웨이향 GaN 트랜지스터 매출이 호조세를 지속하고 3분기에 해외 방산 매출이 예상 외 호조세를 나타냈다”며 “수율이 높게 나타나고 원·달러 환율도 상승해 3분기에도 양호한 실적을 달성할 것”이라고 분석했다.

당초 미·중 무역 분쟁으로 화웨이향 매출이 타격을 받을 것으로 예상됐지만 화웨이가 전세계 네트워크장비 시장에서 현재 시장점유율을 견고하게 유지하고 롱텀에볼루션(LTE) GaN 트랜지스터 채택 비중이 높아져 양호한 매출 흐름이 이어질 전망이다. 3분기 예상 연결 기준 매출액과 영업이익은 전년동기대비 각각 97%, 380% 증가한 283억원, 72억원이다.

미국·영국·호주 중심으로 화웨이 장비를 채택하지 않겠다는 움직임이 뚜렷하지만 아시아 지역 중심으로 화웨이 위상은 강화되는 양상이다. 중국 통신사들도 예상보다 빨리 5G 투자에 나설 것이라는 판단이다. 그는 “차이나모바일에 이어 차이나텔레콤도 5G 조기 투자 의지를 밝히고 있고 차이나유니콤·차이나텔레콤간 합병 가능성이 부각되고 있다”며 “중국 후발사업자까지 5G 투자에 가세할 경우 화웨이향 매출 증가에 따른 큰 수혜”라고 말했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)