.png)

|

22일 김동원 KB증권 연구원은 “삼성전기의 올해 영업이익은 전년 대비 117% 증가한 6634억원으로 추정된다”며 “전체 영업이익 비중의 79%를 차지하는 MLCC의 시장 확대가 주가 재평가의 원동력이 될 전망”이라고 평가했다. 최근 삼성전기 주가는 아이폰 판매감소 우려로 전고점 대비 19% 하락한 삼성전기의 주가는 MLCC 가치가 반영되지 않았다는 분석이다.

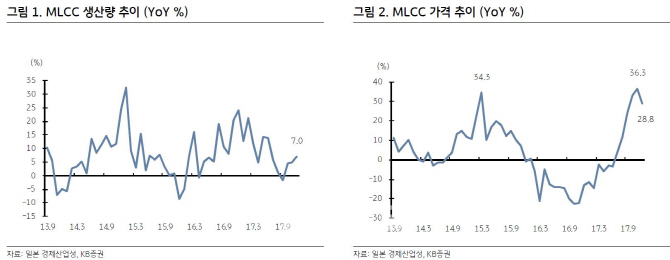

지난해 3분기 이후 MLCC의 가격이 두 자리수 성장세를 보이고 있다. 김 연구원은 “일본 경제산업성에 따르면 지난해 12월 MLCC 가격이 전년 대비 29% 상승했다”며 “ 최근 글로벌 MLCC 시장은 현재까지 2년간 가격상승이 지속되고 있는 DRAM 시장의 2016년 1분기 상황과 유사하다”고 말했다.

향후 수요는 증가하는데 공급이 제한되는 상황이 발생할 것이란 예측이다. 그는 “전기차 분야로 수요가 확대되고 있다”며 “이에 반해 공급은 글로벌 4개사 (삼성전기, 일본 3사) 과점체재로 오는 2019년까지 장기 사이클이 이어질 것”으로 내다봤다.

경쟁사의 공급 중단도 호재다. 김 연구원은 “고가 스마트 폰 MLCC 3위 업체인 교세라(Kyocera)가 스마트 폰 MLCC 생산을 중단했다”며 “이로 인해 글로벌 스마트 폰 상위 3사인 삼성전자, 애플, 화웨이 등은 향후 MLCC 물량 확보에 상당한 어려움을 겪을 것으로 예상된다”고 전망했다. 이에 따라 삼성전자를 포함한 글로벌 스마트 폰 업체들은 최근 MLCC 업체와 1년 장기 공급계약 (LTA: Long-Term Agreement)을 체결하고 매 분기 10~15% 가격인상을 제시하며 장기 물량 확보를 위해 MLCC 업체들을 유인하고 있는 것으로 보인다고 분석이다.

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050800545t.jpg)