.png)

|

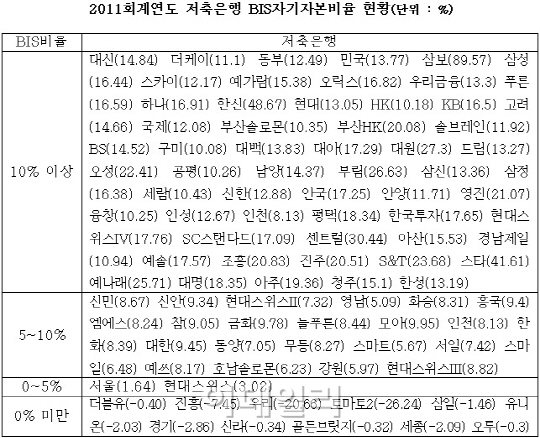

대형 저축은행들이 줄줄이 퇴출된 탓에 적자폭은 직전연도의 2조2037억원에 비해 1조원 가량 줄었다. 저축은행 전체 자산에서 자기 돈이 얼마나 있는지를 나타내는 국제결제은행(BIS) 기준 자기자본비율도 평균 9.14%로 3.38%포인트 올랐다. 저축은행권에선 BIS비율이 7%를 넘기면 우량한 것으로 본다.

전체 대출 자산에서 떼일 가능성이 큰 대출 비중을 뜻하는 고정이하여신비율은 작년보다 0.03%포인트 오른 20.0%를 기록해 부실은 심화했다. 40%를 넘긴 곳도 10곳에 다다랐다.

안종식 금융감독원 저축은행감독국장은 “고정이하여신비율이 높아진 이유는 대출 규모가 전년보다 32%나 줄면서 분모 자체가 줄어든데다 부실자산 정리에도 시간이 걸리기 때문”이라며 “대손충당금을 충분히 쌓고 있어 큰 문제는 없다”고 설명했다.

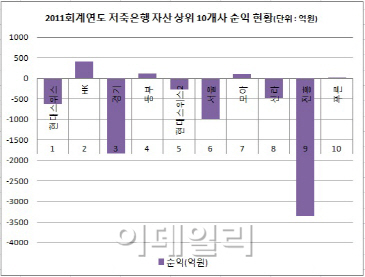

구체적으로 살펴보면 업계 1위 현대스위스저축은행과 웅진그룹 법정관리 사태로 상장폐지 절차를 앞둔 서울저축은행이 각각 621억원과 983억원의 적자를 냈다. 예금보험공사가 관리 중인 진흥과 경기, 토마토2저축은행은 적자 규모가 2000억~3000억원에 이른다.

경영개선조치 기준인 BIS비율 5%미만 저축은행도 13곳에 달했다. 이중 부채가 자산을 초과해 완전 자본잠식 상태에 빠진 저축은행은 경기, 골든브릿지, 대원, 삼일, 세종, 신라, 우리, 진흥, 토마토2, 더블유 등 모두 10곳이다.

다만 이들 저축은행은 대부분 예금보험공사가 직접 관리하고 있거나 유상증자가 진행되고 있어 올해 안으로 대규모 추가 영업정지 사태가 벌어질 가능성은 희박하다는 게 금융당국의 판단이다.

|