|

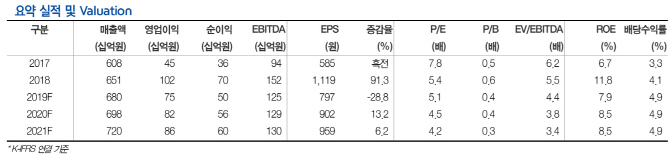

박종렬 현대차증권 연구원은 “2분기 연결기준 매출액은 지난해보다 4.4% 늘어난 1705억원을 기록했으나 영업이익은 41.8% 급감한 171억원으로 전망치를 밑돌면서 부진했다”며 “이는 펄프가격 급락에 따른 펄프부문의 이익 급감이 주된 요인으로 제지부문의 수익성 또한 약화했기 때문”이라고 분석했다.

박 연구원은 “종속법인인 인도네시아 PT플자즈마(조림사업) 영업손실 28억원을 반영하면서 영업이익이 예상치를 밑돌았다”며 “지난해 11월부터 펄프가격이 급락한 것은 미·중 무역전쟁에 따른 중국(최대 수요처)경기 둔화 우려, 지난 1년간 강세에 따른 가격저항 등이 맞물렸다”고 설명했다.

펄프가격은 8월 고시가격이 톤당 600달러까지 하락했는데 추가적인 하락은 제한적이지만 급격한 반등도 쉽지 않은 상황이라고 박 연구원은 내다봤다.

박 연구원은 “앞으로 펄프가격은 현 가격대에서 4분기 성수기에 따른 수요 증가를 반영하면서 점진적 상승세를 보일 전망이지만 실적 반등의 열쇠를 쥐고 있는 펄프가격이 지난해와는 달리 올해 큰 폭 하락한 상태라 하반기에도 영업이익 모멘텀은 약할 수밖에 없다”고 풀이했다.

현대차증권은 무림P&P의 올해 연간 수익예상을 하향 조정했다. 2019년 연결기준 매출액은 지난해보다 4.4% 늘어난 6799억원을, 영업이익은 26.3% 줄어든 754억원으로 수정 전망했다.

![독극물 처리? 그냥 싱크대에 버려 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26020900001t.jpg)

!['120억' 장윤정·도경완의 펜트하우스, 뭐가 다를까?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800099t.jpg)