|

박성호 유안타증권 연구원은 “과거 국내 소매여행사 1~2위였던 자유투어는 2013년 부동산개발·리조트사업 관련 대규모 투자손실로 법정관리에 들어갔다”며 “이후 기존주주 감자와 채권자 출자전환 후 모두투어 유상증자 참여를 거쳐 종속회사로 편입됐다”고 분석했다.

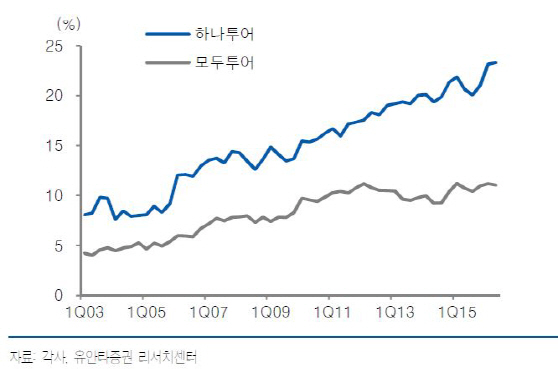

모두투어는 국내 2위 도매여행사로 아웃바운드 시장점유율(M/S) 10.8%에 달할 정도로 해외 항공권 지배력이 높다. 박 연구원은 “자유투어 패키지 상품구성에서 모두투어의 그룹항공권 가격으로 항공권 조달 시 기존 2위권 여행사들대비 월등한 원가경쟁력 확보가 가능하다”며 “국내 판매망 공유 시 광고선전비 등 비용도 절감할 수 있을 것”이라고 예상했다.

자유투어 상반기 국내 국적항공사의 그룹항공권 조달과 관련해 모두투어 가격을 적용받기 시작했으며 하반기 나머지 1개 국적 항공사, 내년 외항사·저비용항공사(LCC)의 그룹항공권도 모두투어 가격으로 조달할 것으로 기대된다. 3분기 패키지 예약률은 매우 높은 수준이나 특별한 판관비 증가요인은 없어 흑자전환 가능성도 높게 점쳐진다.

호텔 지배력 강화를 위해서는 모두투어리츠(소유)와 모두스테이(운영) 투트랙 시스템 운영 중이다. 리츠는 2020년까지 호텔 15개(국내 10개·해외 5개)를 확보하고 스테이는 30개(리츠 15개·외부 15개)를 운영할 계획이다.

모두투어리츠는 내달 13일, 유가증권시장 상장 예정으로 상장 후 자기자본은 421억원 수준이다. 박 연구원은 “리츠의 호텔 1개당 투자비는 약 300억원 수준으로 투자금은 자본 45%, 차입금 55% 구조로 조달할 것”이라며 “모두투어는 리츠 지분율을 30% 수준으로 유지할 계획이어서 호텔 투자 시 40억원씩 증자에 참여할 것”이라고 예측했다. 2분기 별도기준 순현금 756억원을 보유했고 영업현금흐름이 충분하며 리츠 배당도 있어 재무 부담은 없다는 판단이다.

그는 “리츠는 호텔운영회사 임차료가 매출에 해당하는데 최소보장임차료 조건이 있는 관계로 영업적 리스크가 매우 낮다”며 “리츠 상장은 호텔 관련 자금조달을 원활하게 하는 장점이 있어 여행업 경쟁력 제고에 긍정적으로 작용할 것”이라고 전했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)