|

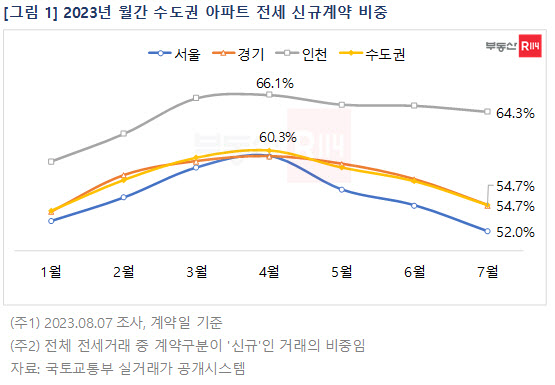

4월 대비 7월 신규계약 비중은 수도권 전역에서 낮아졌는데 지역별로 서울(59.7%→52.0%, -7.7%p), 경기(59.7%→54.7%, -5.0%p), 인천(66.1%→64.3%, -1.8%p) 순으로 감소폭이 컸다. 전세가격 회복이 빠른 지역일수록 갈아타기 움직임이 둔화된 것으로 해석된다. 부동산R114 REPS 기준, 서울 아파트 전셋값은 7월 보합(0.00%)으로 전환된 반면 경기(-0.04%)와 인천(-0.12%)은 7월에도 마이너스 변동률을 기록했다.

전세 신규계약 비중은 입주한 지 21~30년이하의 구축에서 확대된 반면, 5년 이하 신축에서는 감소하는 모습을 보였다. 올해 신규계약된 수도권 아파트 14만3118건을 연식 구간별로 비교한 결과, 입주 5년 이내 아파트의 비중은 1월 29.7%에서 점차 감소해 5월 이후 21% 수준을 유지했다. 신축이 구축에 비해 가격 회복력이 상대적으로 좋아 역전세 리스크가 낮고, 전셋값이 높아 이사 시 가격 부담이 있다는 점 등이 신규계약 감소의 원인으로 분석된다. 반면 21~30년 이내 아파트의 비중은 1월 23.7%에서 증가하면서 7월에는 30.6%로 나타났다.

수도권 아파트 전세 신규계약 비중이 낮아지고 있지만 지역, 연식별로 차별화된 분위기가 감지된다. 최근 전셋값이 상승 반전한 서울 강동, 송파는 4월 이후 신규계약 비중이 절반 이하로 떨어졌다. 반면, 일부 수도권 외곽지역은 전체 거래 중 70% 이상이 신규계약으로 집계됐다.

여경희 부동산R114 연구원은 “전셋값 회복세와 보증금 차액 반환 대출 완화 등 역전세 대응 방안이 마련된 만큼 신규계약 비중은 서울과 그 인접지역부터 낮아질 것으로 보인다”면서 “다만 서울 강남구, 경기 화성시 등 하반기 입주물량 집중에 따른 매물 증가가 예상되는 지역의 경우, 주거 선호도가 낮은 구축 위주로 전셋값이 하향 조정되면서 한동안 신규 갈아타기 수요가 늘어날 수 있다”고 말했다.