.png)

|

이어 “하락 국면에 잘못 진입하는 것에 대한 심리적 부담이 클 뿐만 아니라 마이너스 수익률이 커질수록 이를 회복하기 위해 필요한 수익률이 급격하게 커지기 때문에 정량적 기준의 중요성이 더욱 커진다”라고 덧붙였다.

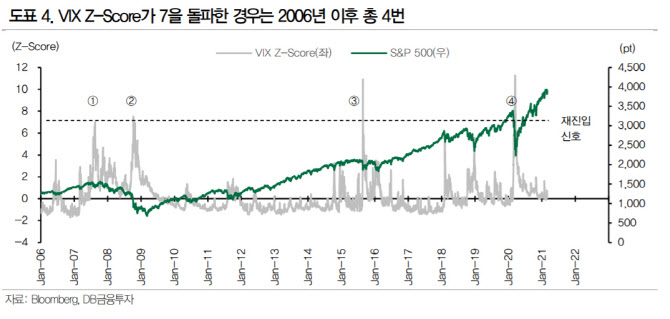

설 연구원은 국내 증시의 경우 VKOSPI 또는 미국 증시는 VIX를 활용한 방안을 제시했다. 과거 730영업일의 VKOSPI의 평균을 구하고 현재 지수가 표준편차로부터 몇 배 이탈해 있는지를 가늠하는 식이다. 표준편차가 1.5 이상이면 탈출을, 7을 돌파하면 재진입을 고려해 볼 수 있다고 설명했다. 재진입의 경우 재진입 신호 발생 횟수, 주가지수 저점 형성까지 걸리는 시간, 진입 이후의 기간 수익률 등을 고려해 적정 수준을 판단했다. 다만 재진입의 경우 변동성 지수가 표준편차에서 7배 이상 벌어진다고 해도 의사 결정하는 데까진 시간이 넉넉하다고 전했다.

그는 “재진입 신호가 발생하더라도 실제 재진입에 대한 의사결정을 하기까지 시간이 주어짐을 확인할 수 있는데 2006년 이후 공포지수 급등에 따른 재진입 신호는 국내와 미국 모두 총 4번 발생했다”며 “2007년 미국발 신용경색 우려, 2008년 글로벌 금융위기, 2015년 중국발 위기, 2020년 코로나 충격”이라고 설명했다.

이어 “변동성 지표 특성상 고점 형성 직후에도 높은 수준을 단기적으로 기록하는데 해당 시기에 주가지수는 등락을 반복하는 모습이 관찰된다”며 “재진입 신호 발생 이후 20영업일 이내에는 주가지수 저점을 형성하는 것을 확인할 수 있어, 일반적으로 VKOSPI Z-Score 1.5 미만에서는 주식시장 포지션을 유지하고, 시장 변동성이 급등할 때에는 Z-Score가 7을 초과한 이후 20영업일 이내를 재진입 시점으로 하는 정량적 기준을 제안한다”라고 강조했다.