문경원 메리츠증권 연구원은 23일 “전날 한국전력은 CEO 인베스터데이를 통해 전력요금체계에 대한 설명회를 개최했다”며 “지난 1년 평균 연료비를 기준으로 분기별 연료비 차이를 요금에 반영, 내년 상반기 총 1조원의 전기요금 인하가 예상된다고 밝혔다”고 설명했다.

|

문 연구원은 “연료비 조정요금 신설이 내년 실적 전망치는 끌어내리지만 이익 변동성이 크게 완화돼 멀티플 상승 요인으로 작용할 것”이라며 “일부 환경비용 증가를 요금에 반영시키는 효과도 존재한다”고 말했다.

다만 정부가 연료비 조정 적용을 유보할 권한을 갖고 있는 건 불확실성으로 작용할 것으로 봤다. 그는 “실제로 2011년 연료비 연동제 시행 결의 이후 연이은 유가 상승으로 요금 반영이 이뤄지지 않은 사례가 있다”며 “다만 유가 급등이 없다면 유보 가능성은 제한적”이라고 분석했다.

문 연구원은 “또 기후환경요금이 총괄원가에 반영되더라도 실제 요금 인상으로 이어지기 위해서는 정부와 협의가 필요하다”며 “다만 기후환경요금 분리고지를 통해 그 어느때보다 반영 명분이 강화된 상황”이라고 평가했다.

그는 한전의 적정 주가를 3만원 중반대로 봤다. 문 연구원은 “요금이 총괄원가를 충실히 반영한다면, 매년 2조4000억~3조원의 별도 영업이익, 여기에 배당 수익률 3.7%를 적용하면 3만원 중반대의 적정 주가를 산출 할 수 있다”고 말했다.

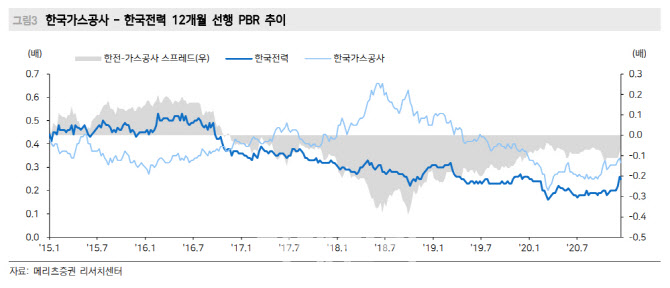

그는 “한국가스공사와의 주가순자산비율(PBR) 비교가 적절하다”며 “총괄 원가제 기반 요금제를 시행하는 한국가스공사의 내년 PBR은 전망치 기준 0.35배로 한국전력의 0.26배 대비 35% 가량 높은 수준으로, 불확실성보다 개선 사항에 주목할 시점”이라고 설명했다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)