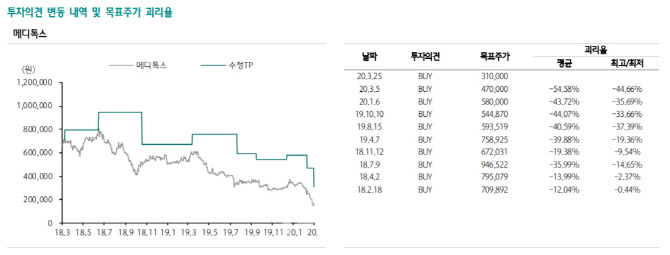

투자의견은 ‘매수’를 유지했지만 목표가는 중국 톡신 수출 부진과 국제무역위원회(ITC) 소송 노이즈 등의 이유로 47만원에서 31만원으로 34%낮췄다. 하나금투는 작년 4월 메디톡스의 목표가로 75만8000원을 제시하기도 했지만 중국 수출 허가 지연과 균주 소송 등의 이유로 꾸준히 목표가를 낮춰오고 있다.

|

선 연구원은 “하지만 최근 코로나19로 증시에서 외국계 자금이 이탈하면서 메디톡스도 그간 버텼던 외국계 자금이 빠져나갔다”며 “ITC 소송과 관련한 노이즈가 없을 때 조차도 주가가 폭락하는 사태가 빚어지고 있다”고 설명했다.

코로나19 후유증으로 1분기 중국 톡신 수출 부진은 자명해 보인다는 게 그의 판단이다. 그는 “여기에 ITC 소송이 끝나기 전까지는 소송 관련 노이즈가 언제 어디서 나온다 해도 전혀 이상할 것이 없을 정도로 메디톡스 주가는 소송관련 노이즈에 취약한 상황”이라며 “이로 인해 장기투자 목적으로 들어왔던 외국계 자금 중 일부가 이탈하고 있으며, 매도물량이 많지 않아도 워낙 거래량이 적어 주가 하락폭이 크게 나타나고 있다”고 분석했다.

선 연구원은 “1분기 중국향 수출부진으로 인한 실적악화와 연간 탑라인 성장률 정체를 고려해 주가수익비율(PER) 멀티플을 하향 조정했다”며 “여기에 중국에서 뉴로녹스 승인이 계속 지연되고 있고 연구개발(R&D)에 대한 가치 비중이 축소되면서 파이프라인 가치를 재조정했다”고 말했다.

하지만 코로나19 불확실성이 해소되고, 5월 중순 최악의 1분기 실적 발표와 6월 5일 ITC 소송 예비판정이 발표되면 주가가 빠르게 반등할 수 있을 것이라는 게 그의 전망이다.

선 연구원은 “현재 메디톡스의 주가는 과도하게 언더밸류(저평가)되고 있다”며 “ITC 소송이 마무리되는 3분기부터는 실적 개선이 예상돼 5월 중순 1분기 실적발표 이후부터는 본격적으로 매수를 준비해야 한다”고 말했다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)