|

2분기 중국 클라우드 회사들의 수요는 1분기 대비 20% 상승할 것으로 전망되나 애플, 화웨이의 스마트폰 출하량이 예상보다 부진할 전망이다. 애플은 2분기 아이폰SE2 출시에도 불구하고 상반기 생산량이 7500만대에 그칠 것으로 예측되고 있다. 화웨이도 8700만대가 예상된다. 이는 전년동기비 26.3% 감소한 수치다. 그나마 제품 가격 상승 효과에 이익 모멘텀은 유지될 것으로 보인다.

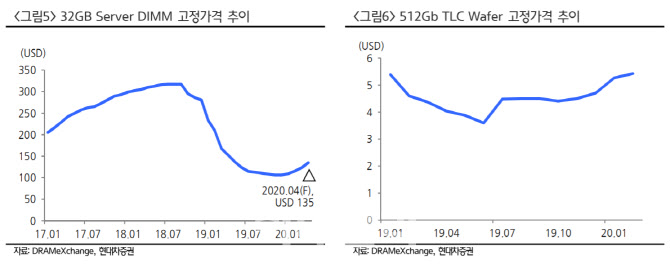

1분기 매출액과 영업이익은 디램(DRAM) 출하량 감소에도 불구하고 서버 디램과 낸드 가격 상승에 힘입어 기존 추정치를 충족시키는 6조8000억원, 4740억원을 기로할 전망이다.

노 센터장은 “메모리 반도체 대비 가격 탄력성이 약한 대만 파운드리회사들의 2월 매출액은 전월보다 9% 감소했고 홍하이의 2월 연결 매출액은 전년동월보다 40.3% 줄었다”며 “SK하이닉스의 경우 인프라 성격의 서버 수요로 실적 방어력이 크다는 점을 고려하면 지나치게 실적을 우려할 단계는 아니다”고 설명했다.

이어 “신종 코로나 바이러스 감염증(코로나19)이 유발한 경기침체 우려를 극복할 수 있는 방어주로서의 저점 매수 전략은 유효하다”고 덧붙였다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)