|

이에 따라 목표주가는 기존 7만원에서 6만3000원으로 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

허민호 신한금융투자 연구원은 “전력인프라 사업은 IT설비투자 감소 등으로 실적 부진이 불가피하고 융합사업은 하반기 이후 태양광 매출 확대에 기대를 걸어볼 수밖에 없다”며 “ESS 화재에 따른 ESS 수주 부진 등을 만회하기 위해서는 올 하반기 실적 개선 여부를 확인해야 한다”고 설명했다.

허 연구원은 “전력기기·자동화 사업은 국내 교체 수요가 지속하는 가운데 높은 점유율(수배 전 63%, 배전반 27%, 자동화 30% 등) 등으로 안정적인 매출과 영업이익을 유지할 수 있을 것으로 보인다”며 “지난해 4분기에 발생한 해외 스마트그리드 공사 충당금 140억원을 고려하면 올해 실질적인 융합사업 영업적자는 지난해와 유사할 전망”이라고 언급했다.

이어 “관건은 5월 정부의 ESS 화재 원인과 대책 발표 이후 국내외 ESS 수주 재개, 태양광 공사 수주 등을 통한 융합사업 실적 개선 가시화”라고 진단했다.

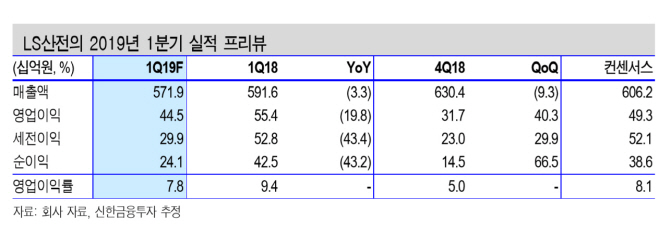

신한금투는 올해 1분기 LS산전의 매출액을 전년 대비 3% 줄어든 5719억원을, 영업이익은 20% 감소한 445억원을 기록할 것으로 내다봤다. 연간 매출액은 3% 감소한 2조4000억원을, 영업이익은 6% 줄어든 1930억원으로 전망했다.