|

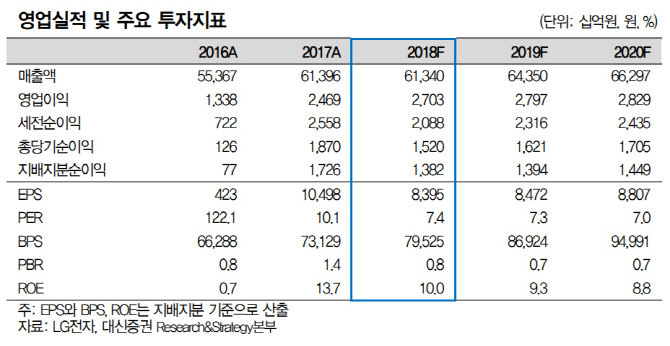

박강호 대신증권 연구원은 “작년 4분기 매출액은 15조7000억원, 영업이익 753억원으로 전년동기대비 각각 7%, 79.5% 감소했다”며 “스마트폰(MC)과 TV(HE) 판매 약화, 성과급 및 재고 조정 등 추가 비용 반영 때문”이라고 분석했다.

MC 부문은 글로벌 수요 약화와 경쟁사 신모델 출시 영향으로 전체 판매량이 전분기대비 7.8% 줄면서 적자 규모가 확대된 것으로 추정된다. HE는 국내 경쟁사의 공격적인 마케팅 전략으로 비용이 증가했다.

다만 4분기 실적 부진보다는 지난해 연간 영업이익(2조7000억원)이 전년대비 9.5% 증가한 점에 주목해야 한다는 판단이다. 그는 “올해 영업이익은 2조8000억원으로 전년대비 3.5% 증가할 것”이라며 “인공지능(AI) 기능 접목과 건조기, 무선 청소기 등 신성장 제품군 비중 증가, 평균 판매가격 상승을 기대하는 프리미엄 가전(H&A) 비중 확대, 유기발광다이오드(OLED) 등 프리미엄 TV 판매 호조가 전체 수익성 개선에 기여할 것”이라고 예상했다.

올해 1분기 예상 영업이익은 8681억원이다. 전통적으로 성수기가 1·2분기이고 밸류에이션 매력 구간인 것을 감안하면 1분기 실적 개선에 초점을 맞춘 투자전략이 유효하다는 평가다. 박 연구원은 “올해 실적 기준 주가수익비율(P/E) 7.3배, 주가순자산비율(P/B) 0.7배로 역사적 하단 수준”이라며 “지난해 인수한 ZKW 실적이 본격 반영돼 하반기 분기별 흑자 전환 기대감이 있다”고 전했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)