.png)

.png)

|

엄경아 신영증권 연구원은 “대한해운은 한진해운 해외법인 7개, 물류시스템, 인력 574명을 흡수하면서 370억원을 지불키로 했다”며 “인수 자산 내역을 봤을 때 본계약에서 지불되는 돈이 부담스럽진 않은 상황”이라고 분석했다.

그는 “해외법인의 부채 부담이 높지 않고 초기 구축비용이 전체 인수비용보다 높은 물류시스템의 양수만으로도 성공적인 거래라고 볼 수 있다”며 “부채부담이 과도한 유형자산 양수 여부는 선택적 매수가능 상태여서 아직 알 수 없지만 인수하지 않고 시장에서 싸게 살 매물을 찾는 것도 방법”이라고 설명했다.

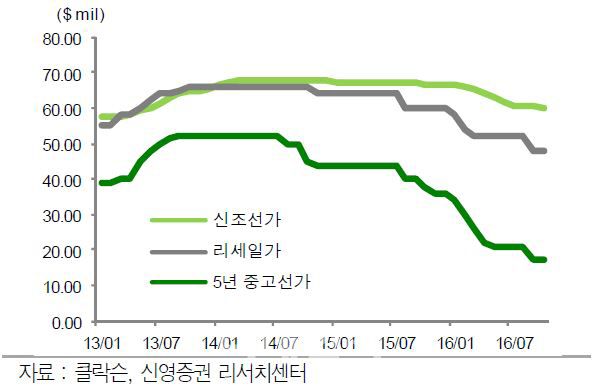

현재 시점에서 중고선을 통해 원양노선 영업에 뛰어든다면 머스크가 2011년에 투자한 1만8000TEU(6m짜리 컨테이너 단위)급 초대형선보다 자본비 부담은 4분의 1에 불과하다.

엄 연구원은 “새로운 영업을 시작하기에는 더 할 나위 없이 좋은 환경으로 SM그룹의 인수는 이번에도 절반 이상의 성공을 거뒀다”며 “주요 영업에 해당하는 벌크 업황이 개선되고 인수 자회사들의 실적 턴어라운드가 더해져 영업과 자산가치가 가장 빠른 속도로 상승할 것”이라고 예상했다.

▶ 관련기사 ◀

☞대한해운, 벌크선 운임지수 회복에 기대감..컨선 사업은 우려 속 '희망'

☞블레스 IP에 이어 크로스파이어 모바일 판호를 가져간 룽투코리아의 공격적 행보. 빠르고 편리한 스탁론

☞[특징주]'한진 미주노선 인수' 대한해운, 외국인 '사자' ↑

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![이자 12% 더 준다…3년 후 2200만원 '청년미래적금' 총정리[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500206t.jpg)

![김용 공천은 '명심'인가 '민심'인가…지선보다 더 어려운 與 재보선[국회기자24시]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500182t.jpg)