|

심은주 하나금융투자 연구원은 21일 보고서에서 “3분기 중국 법인 매출 성장에 대한 우려가 잔존하지만 7월 실적을 보면 시작이 좋다”며 “7월 호실적 발표를 통해 3분기 실적 기대감이 주가에 반영될 것”이라고 내다봤다.

앞서 오리온은 7월 실적을 공시하며 연결 매출액 및 영업이익이 각각 1684억원, 297억원을 기록했다고 밝혔다. 이는 각각 전년 동기 대비 12.4%, 63.2% 증가한 수치다.

국가별로 보면 중국 법인 매출액은 전년 동기 대비 11.6% 증가한 820억원을, 베트남 법인 매출액은 같은 기간 39.3% 증가한 202억원을 기록해 호조를 보였다. 한국 법인도 제과 시장의 수요 부진에도 불구하고 전년 동기 대비 5.1% 매출이 증가하며 선방했다는 평가다.

7월을 시작으로 3분기엔 양호한 실적을 이어가리란 전망이다. 심 연구원은 “7월 중국에서의 적극적인 신제품 출시가 계획돼 있고 중국 제과 시장 성수기와 맞물려 에상보다 신제품 매출 기여도가 양호할 경우 컨센서스를 웃도는 성장을 기록할 수 있다”며 “중국 정부가 내수 소비 확대 유도를 위한 국민 가처분소득 증대 계획을 발표한 만큼 상반기 대비 하반기 우호적인 영업환경이 전망된다”고 짚었다. 심 연구원이 예상한 3분기 오리온의 매출액 및 영업이익은 각각 5137억원, 819억원으로 전년 동기 대비 각각 4.0%, 4.1% 증가한 수치다.

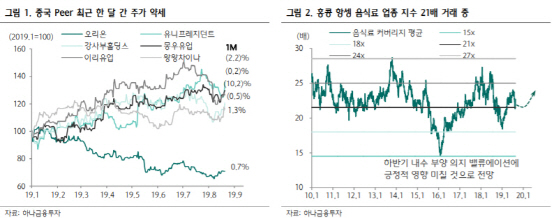

이에 현재 주가 밸류에이션도 부담은 되지 않는다는 판단이다. 심 연구원은 “최근 한 달간 중국 피어(peer) 주가는 미·중 무역분쟁 우려에 기인해 소폭 조정을 받았으나 하반기는 중국 정부의 내수 부양 의지가 밸류에이션 상승에 긍정적 영향을 미칠 것”이라며 “오리온의 현 주가는 12개월 기준 주가수익비율(PER) 15.6배로 부담 없는 수준”이라고 짚었다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)