.png)

.png)

|

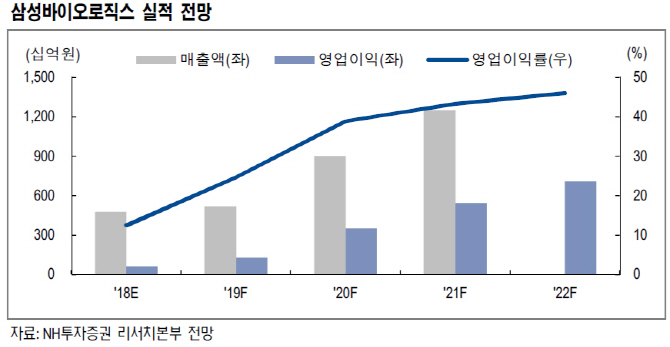

구완성 NH투자증권 연구원은 “내년 3공장 가동으로 생산능력 기준 글로벌 1위 위탁생산(CMO) 업체로 도약할 것”이라며 “차별화된 서비스를 통해 바이오 CMO 분야에서 독보적 시장 지위를 구축할 것”이라고 평가했다.

지난 2월 3공장 첫 수주 후 3건의 추가 수주를 확보했으며 회계 이슈 해소로 신규 수주 가능성도 높다는 판단이다. 내년 연간 매출액과 영업이익은 전년대비 각각 8,7%, 114.8% 증가한 5156억원, 1269억원을 기록할 것으로 추정했다. 그는 “다품종 소량생산 목적의 1공장 가동률이 상승하고 이에 따라 평균판매단가(ASP)도 올라갈 것”이라며 “2020년에는 3공장 매출이 반영돼 연간 매출액 9000억원, 영업이익 3488억원으로 고성장할 것”이라고 예상했다.

올해 상반기 온트루잔트 출시와 하반기 임랄디 유럽 출시로 자회사 삼성바이오에피스 실적 성장은 본격화될 전망이다. 구 연구원은 “내년 상반기 SB3(허셉틴 시밀러) 미국 허가 취득이 기대된다”며 “현금흐름할인법(DCF) 밸류에이션 방식으로 산출한 영업가치는 21조원이고 자회사 삼성바이오에피스 지분가치 9조6000억원을 고려한 시가총액은 30조6000억원”이라고 분석했다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)