.png)

.png)

|

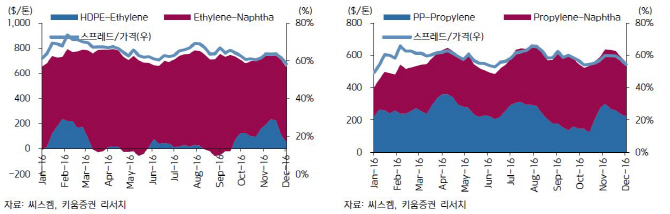

이동욱 키움증권 연구원은 “4분기 영업이익은 772억원으로 3분기(689억원)대비 약 12.1% 증가할 것”이라며 “HDPE 스프레드가 여전히 견고한 수준을 유지하고 9월부터 급등한 부타디엔 가격 상승으로 Mixed C4 공급 가격도 반등하기 때문”이라고 분석했다. 아울러 “올해 2·3분기 생산량이 증가한 중국 CTMEG 설비가 중국 석탄가격 상승으로 경제성이 하락할 것이고 전분기 대비 폴리머 판매·생산 물량의 훼손이 제한된다”며 “스팀 크래커를 통합한 PP설비 반사 수혜가 예상된다”고 전했다.

싱가폴 Shell은 기술적 오류로 셧다운했던 크래커를 10월말 재가동했다. 크래커의 생산능력은 에틸렌 96만t, 프로필렌 54만t으로 역내 폴리올레핀 수급타이트를 다소 완화시킬 전망이다.

그는 “올해 4분기 말레이시아·태국 등 동남아시아의 스팀크래커 정기보수(30~40일)로 현재 타이트한 폴리올레핀 공급은 4분기에도 유지될 것”이라며 “폴리머 수요는 인도 등 신흥국 수요가 확대돼 HDPE·PP 등 폴리올레핀 가격·스프레드가 강세 기조”라고 설명했다.

회사가 진행 중인 NCC 리뱀핑은 내년 6월 완공될 예정이다. 이후 모노머(C2·C3·C4·BTX) 생산능력은 현재 117만t에서 내년 하반기 188만t으로 약 60% 이상 증가하게 된다.

이 연구원은 “내년 규모의 경제와 폴리머 플랜트의 전반적인 가동률 개선이 예상된다”며 “현재 환율, 스프레드, 물량 등이 실적에 긍정적으로 작용하는 가운데 내년 NCC 리뱀핑 효과를 고려해야 할 시기”라고 평가했다.

▶ 관련기사 ◀

☞[급등! 스톡봇] 대한유화, 한 달 만에 23% 급등! 로봇엔진으로 급등주 검색하세요~

!['280만원 전망' 아이폰 폴더블, 핵심 기능 5가지 빠지나[모닝폰]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700108t.jpg)