50대 직장인 이영환(55·가명)씨는 퇴직 후를 생각하면 가슴이 먹먹하다. 월급쟁이 생활을 하면서 자식 2명을 키우느라, 정작 본인을 위한 노후 준비에는 인색했기 때문이다. 이 씨가 믿는 구석은 ‘국민연금’ 하나 뿐이다. 하지만 예상되는 연금수령액이 크지 않아, 공공근로라도 하면서 생활비를 쓸 생각이다. 이 씨는 “노후에 대한 걱정은 머리 속에 가득하지만, 당장 쓸 돈이 부족해 노후 준비는 엄두도 못냈다”고 답답해 했다.

기금 운용수익이 악화됐다거나, 연금 수령시기가 늦춰진다는 언론 기사에 국민들이 민감한 반응을 보이는 것은 국민연금에 대한 ‘막연한 반감’ 때문이 아니다.

팍팍한 살림살이에 마땅히 노후 준비를 못한 서민들의 유일한 노후대비책이 국민연금이기에 큰 관심을 보이는 것이다.

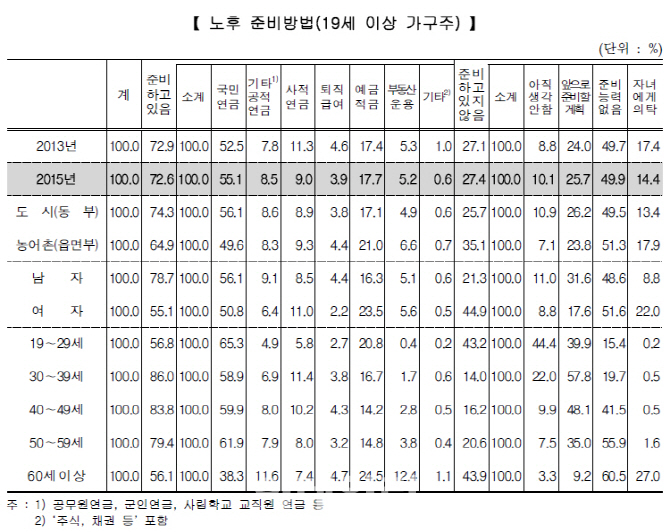

실제로 통계청이 최근 발표한 ‘2015년 사회조사 결과’에 따르면 19세 이상 가구주 10명 중 7명(72.6%)이 노후 준비를 하고 있다고 답했다.

하지만 노후대비 수단에 대해서는 절반 이상(55.1%)이 ‘국민연금’이라고 대답했다.

소득 대체율 40%대에 불과한 국민연금이지만, 거의 유일한 노후대비책이라는 의미다. 이어 예금적금(17.7%), 사적연금(9.0%), 부동산운용(5.2%), 퇴직급여(3.9%) 순이었다.

노후 준비를 하지 않는 이유는 ‘준비할 능력이 없다’는 답변이 49.9%로 가장 많았다.

다음으로 △앞으로 준비할 계획이 있다(25.7%) △자녀에게 의탁한다(14.4%) 등의 순이었다.

60세 이상의 경우 노후를 자녀에게 의탁한다는 비율이 27.0%로 낮았는데, 이는 2년 전 조사 결과(31.7%)보다 감소한 수치로, 노후를 본인 스스로 해결하려는 의식이 높아진 것으로 풀이된다.

노후 준비에 대한 성별 차이도 컸다. 남자는 78.7%가 노후를 준비하고 있었지만, 여자는 절반 정도인 55.1%였다.

60세 이상 10명 중 7명은 본인이나 배우자가 부담해 생활비를 마련하고 있었다. 자녀·친척 지원(23.0%), 정부 및 사회단체(10.4%) 순이었다.

본인·배우자가 생활비를 직접 마련하는 경우에는 절반 이상(54.4%)이 근로소득 및 사업소득을 통해 생활비를 마련했으며, 연금·퇴직급여(27.6%), 재산소득(11.7%) 순이었다.

|

☞ [고갈되는 국민연금]①30년後 적자로..45년 뒤엔 '고갈'

☞ [고갈되는 국민연금]③3년 못 버텨 '손해연금' 받은 김씨

☞ [고갈되는 국민연금]④10년 이상 묻은 '내 노후자금' 어떻게?

☞ [고갈되는 국민연금]⑤"보험료 인상은 고갈시점 조금 늦출 뿐"