|

은행권이 대출 증가세를 이끌고 있다. 은행권 가계대출은 5월중 4조2000억원 증가해 두달째 증가세를 유지했다. 증가폭도 전월(2조4000억원)보다 75% 커졌다. 한국은행은 지난 2021년 10월(5조2000억원) 이후 1년7개월 만에 가장 큰 증가폭이라 했다. 주담대가 4조3000억원 늘어나 증가폭이 전월(2조8000억원)보다 54% 늘었다. 주담대 증가폭 역시 지난 2021년 10월(4조7000억원) 이후 가장 큰 증가폭이다.

주담대 수요는 정책모기지를 넘어 일반 주택담보대출까지 옮아붙고 있다. 특례보금자리론 등 정책모기지는 2조8000억원 늘어 증가폭이 전월(4조7000억원) 60%에 그쳤지만, 일반개별주담대가 2조원 늘어 전월(3000억원) 6.7배로 폭증했다. 전세대출은 6000억원 줄어 감소세가 유지됐지만 감소폭이 전월(-1조7000억원)의 절반 미만으로 크게 둔화됐다. 쪼그라들만 했던 신용대출 등 기타대출도 200억원만 줄어 보합수준까지 회복했다. 신용대출이 2021년 11월 이후 18개월만에 300억원 증가해서다. 제2금융권 가계대출은 1조4000억원 감소했지만, 감소폭이 전월(-2조2000억원)의 64%에 그쳤다.

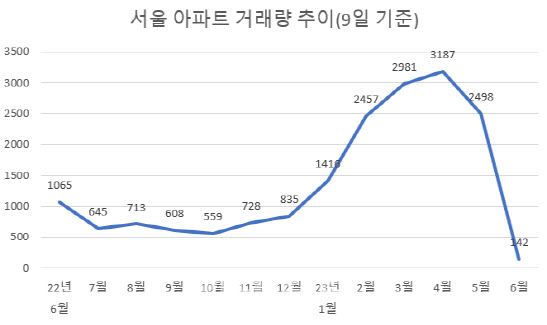

대출시장 들썩임은 주택거래량이 회복되고 있어서다. 서울부동산정보광장에 따르면 지난 4월 서울의 아파트 매매량은 3187건을 기록했다. 지난해 10월 559건으로 바닥을 찍은 후 매월 상승해 3000건을 돌파한 것이다. 증가세는 둔화되고 있지만, 지난해 4월 1741건에 비해 두배 정도 늘었다. 5월 거래량도 2498을 기록 중이다. 계약일 기준으로 신고 기간(30일 이내)이 남아있어 5월 거래량은 더 늘어날 수 있다.

|

문제는 부채 축소가 이뤄지지 않은 데다 부동산 거품이 충분히 빠지지 않은 상황에서 가계빚이 종류를 가리지 않고 늘고 있다는 점이다. 최근 한국은행은 통화신용정책보고서를 통해 “누증된 금융불균형이 아직 해소되지 않은 상황이다. 주택가격은 여전히 소득수준과 괴리돼 고평가돼 있다”며 “가계부채 비율은 최근 하락에도 여전히 매우 높은 수준을 보이고 있어 앞으로도 디레버리징이 중장기에 걸쳐 꾸준히 지속될 필요가 있다”고 지적했다.

정부는 통화당국과 딴 길을 가고 있다. 추경호 기획재정부 장관은 역전세 충격을 막기 위해 임대인 퇴거자금대출에 대해 DSR규제를 완화해주는 방안을 7월에 시행할 방침이다. 이미 정부가 설정한 상환능력(DSR 40%)을 초과한 차주 임대인에게 대출을 또 해줘 시중에 유동성을 공급하는 것이다. 금융당국 역시 39조 4000억원의 애초 특례보금자리론 공급물량이 소진되면 특례보금자리론을 또 내놓을 예정이다.

전문가들은 가계대출 증가세가 가팔라질 것으로 봤다. 신용상 한국금융연구원 금융리스크연구센터장은 “최근 가계대출 증가는 특례보금자리론 영향”이라며 “주택수요 증가에 따른 대출 수요가 계속 늘어나고 있고 서울 수도권 부동산 시장도 회복되면서 부채축소는 지연될 것”이라고 말했다. 신용상 센터장은 “DSR이라는 게 하나의 원칙인데 이렇게 계속 예외를 둘 경우 원칙이 훼손되는 부분이 있을 수 있다”며 “불가피하게 DSR 예외를 두는 것에 신중해야 한다”고 강조했다.

김영익 서강대 경제학과 교수는 “코로나19때처럼 가계대출이 단기간 내 급증하지는 않을 것”이라면서도 “명목 GDP가 증가하는 속도보다 부채 증가 속도가 빨라지면 문제가 될 것”이라고 말했다. 국제금융협회(IIF)의 ‘세계 부채 모니터’ 보고서에 따르면 한국은행이 기준금리를 3.50%까지 끌어올린 지난 1분기에도 세계 34개국의 GDP 대비 가계 부채 비율이 가장 높은 곳은 우리나라(102.2%)다. 금융권 관계자는 “시장의 기대와 다르게 한은이 기준금리를 내리기 어려운 상황으로 바뀌어가고 있다”고 말했다.