.png)

.png)

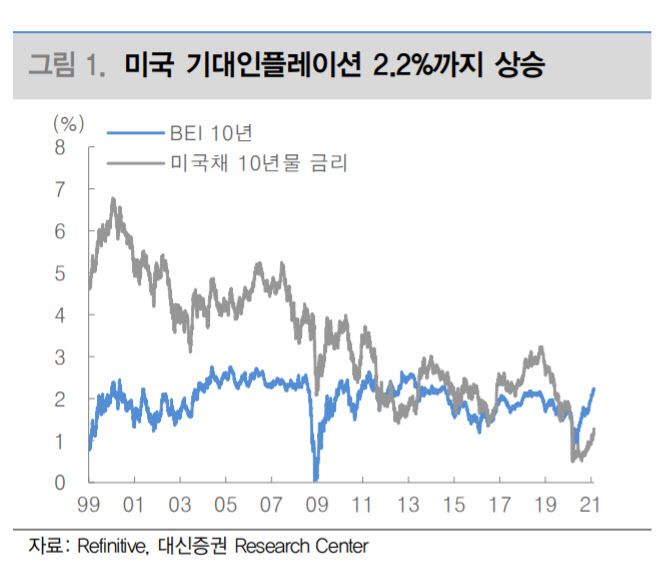

|

그러나 일각에선 자산시장 과열 우려가 큰 만큼 꼬리위험(Tail Risk)으로 제기되는 물가 급등 리스크를 단순하게 생각해선 안 된다는 주장이 제기된다. 연준이 인플레이션을 과소평가하고 있다는 견해도 있다. 만약 연준이 생각하는 것을 뛰어넘는 물가 상승이 나타나 테이퍼링을 해야 하는 상황이 온다면 주식시장은 큰 충격을 받을 수 있다.

김지윤 대신증권 연구원은 “최근 미국의 경제학자 서머스와 블랑샤르는 현재 미국의 경기부양책 규모가 코로나19로 인한 경제 손실분 대비 과도하며, 이러한 대규모 지출이 단기간에 이뤄지는 것이 물가 급등을 야기할 가능성을 지적했다”며 “연준이 인플레이션 위험을 과소평가하고 있단 얘기”라고 설명했다.

이어 “물가가 연준의 목표를 벗어날 조짐이 강해진다면 연준은 테이퍼링을 고려할 수밖에 없다”며 “통화완화 정책 지속이 주식시장의 높은 밸류에이션을 정당화하고 있는 상황에서 조금의 테이퍼링 시그널을 주는 것만으로도 금융시장에 큰 충격이 가해질 수 있다”고 덧붙였다.

연준의 통화완화 정책이 실패한다면 달러화가 현재의 위상을 잃을 수도 있다는 관측도 제기됐다. 김 연구원은 “이번 물가 논쟁이 특히나 염려스러운 이유는 물가 급등에 따른 연준의 정책 실패가 달러화에 대한 신뢰 약화를 자극할 수 있기 때문”이라며 “영국은 2차 세계대전의 후유증으로 전후 금의 2배 가까운 규모로 파운드를 찍어냈고 105년 만에 기축통화국의 지위를 신흥강자 미국에 내줬다. 역사는 늘 반복된다”라고 말했다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)