.png)

.png)

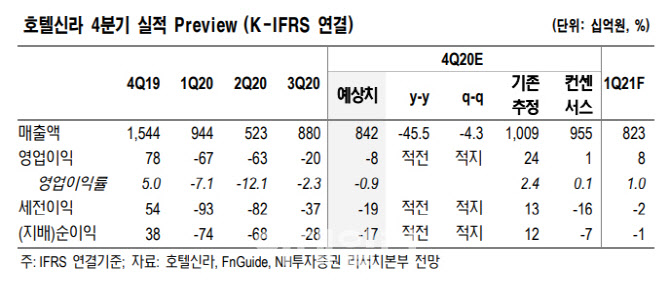

이지영 NH증권 연구원은 19일 “작년 4분기 연결기준 매출액은 전년 동기 대비 45% 감소한 8418억원, 영업이익은 마이너스(-)76억원으로 적자로 돌아섰다”며 “외형과 수익성 모두 시장 기대치를 밑도는 실적이 추정된다”고 말했다.

|

그는 “호텔부문 작년 4분기 매출액은 전년 동기 대비 30% 줄어든 934억원, 영업적자 121억원을 추정한다”며 “코로나19 재확산으로 전 분기 대비 적자폭이 확대될 것”이라고 말했다.

올해는 중국 면세와 경쟁이 더욱 심화될 전망이다. 이 연구원은 “하이난 면세 시장이 지난 2019년엔 19억달러, 작년에는 50억달러, 올해 130억달러 등으로 급성장해 한국 면세시장을 위협할 것으로 예상된다”며 “동시에 중국 소비 수혜가 분산될 가능성도 있다”고 설명했다.

그는 “중국과의 경쟁이 심화되는 국면에서는 인기 수입 화장품의 재고 확보가 용이하다”며 “개인 리셀러보다는 기업형 리셀러가 많아 고객 이탈이 적은 상위 사업자가 유리할 것으로 판단해 호텔신라에 집중할 것을 추천한다”고 말했다.

이 연구원은 “중국 내 수입 화장품에 대한 인기 상승과 라이브커머스 등 온라인 채널 고성장에 중국의 면세 수요는 작년보다 30% 이상 성장할 것”이라며 “또 호텔신라는 1분기 안에 인천공항에서 완전 철수하는 것을 검토하고 있어, 코로나19 상황이 크게 개선되지 않아도 면세점 손익은 의미 있게 회복될 전망”이라고 분석했다.