.png)

.png)

|

이진만 SK증권 연구원은 “펄어비스는 검은사막 온라인에 이어 지난해 검은사막 모바일 흥행에 성공했고, 올해는 검은사막을 국내 게임사에게는 생소한 북미·유럽·일본의 콘솔 시장에 안착시키며 성공적으로 플랫폼을 확장했다”며 “아직 검은사막 IP 에 대한 의존도가 높아 할인을 받고 있지만 검은사막으로 주요 시장인 서구 및 아시아 시장에서 성과를 거뒀다는 점에서 후속작(2021년 이내 출시 예상)들의 흥행 가능성도 높다”고 판단했다. 우선 회사는 오는 14일 신작 4종(붉은사막, 플랜8, 도깨비, 쉐도우아레나)을 공개하며 단기 신작 기대감이 부각될 것으로 예상했다.

이 연구원은 “마이크로소프트와 검은사막 xCloud 시연 버전을 공개하는 등 클라우드 게이밍에 적극적인 점도 차기 신작의 글로벌 성공 가능성을 높이는 요소”라고 진단했다.

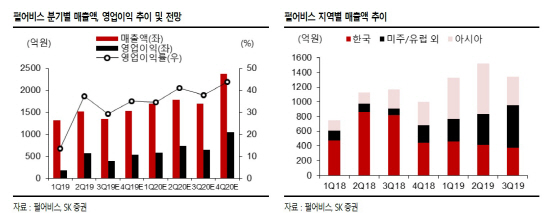

펄어비스의 3분기 매출액은 전년동기대비 14.9% 증가한 1344억원, 영업이익은 34.4% 감소한 395억원을 기록해 시장예상치를 하회했다. 이 연구원은 “검은사막 모바일의 일본 출시 효과 둔화로 매출액이 감소했고, 적극적인 신규 개발 인력 채용 기조가 지속되며 인건비가 증가해 영업이익이 부진했다”고 분석했다.

펄어비스의 4분기 매출액은 전년동기대비 54.4% 증가한 1538억원, 영업이익은 177.85 늘어난 539억원을 기록할 것으로 전망했다. 이 연구원은 “4분기에는 일본 및 서구 시장에서 양호한 성과를 보이고 있는 검은사막 PS4의 매출이 온기 반영되고, 12월 검은사막 모바일의 글로벌 출시 등으로 수익성이 개선될 것”이라고 내다봤다.