.png)

.png)

|

박광래 신한금융투자 연구원은 “핵심 계열사들의 이익이 유가가 하락할수록 개선되는 비즈니스 모델을 가지고 있는 관계로 주가순자산비율(PBR)과 유가는 장기적으로 역의 상관성을 보인다”며 “최근 유가 하락으로 주가도 10월 초 4만원 초반대에서 현재 5만원 초반대로 빠르게 회복됐다”고 밝혔다.

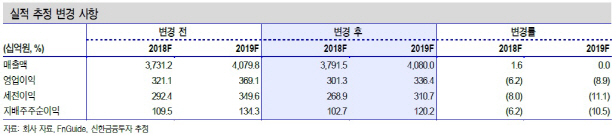

그는 “글로벌 경기 둔화에 따른 원유 수요 증가세 둔화 및 원유의 공급 안정화로 향후 큰 폭의 유가 상승 가능성은 낮다고 판단한다”며 “현재의 밸류에이션 수준에서 주가는 이익 성장을 반영하며 상승할 것으로 전망한다. 내년 매출액은 4조800억원, 영업이익 3364억원을 예상한다”고 언급했다.

4분기 매출액은 전년 동기대비 5.4% 증가한 9600억원, 영업이익 20.9% 늘어난 676억원을 전망했다. 박 연구원은 “업황 부진의 영향으로 에이케이켐텍과 애경유화는 영업이익이 전년 동기 대비 각각 40%, 35% 감소가 예상된다”면서도 “그러나 이익 기여도가 높은 제주항공과 애경산업의 영업이익이 각각 19%, 207% 성장하며 전사 영업이익도 4분기에 다시 증가세로 회복하겠다”고 분석했다.

그는 “역사적 저점 수준까지 주가가 하락해 밸류에이션 매력도 돋보인다”며 “4년 연속(2015~2018년) 잉여현금흐름이 창출되고 올해 순현금 구조로 재무 상태가 더욱 더 개선되는 점 등을 감안해볼 때, 예상치를 상회하는 배당 지급 가능성도 높다”고 설명했다.

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)