.png)

.png)

|

국내 증시가 조정장에 돌입한 것을 고려해도 가파른 감소폭이다. 전문가들은 톡신 수출량이 줄면서 메디톡스의 올해 3분기 실적이 부진할 것이라는 전망이 주가에 영향을 준 것이라고 분석했다. 또 액상명 보톡스인 ‘이노톡스’의 경쟁이 심화된 것이란 전망도 주가 하락에 한 몫했다는 설명이다.

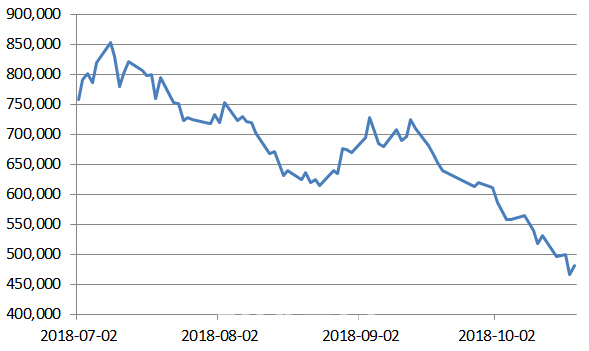

21일 마켓포인트에 따르면 지난 19일 메디톡스는 전 거래일 보다 1만6000원(3.43%)오른 48만2000원에 거래를 마쳤다. 지난 7월 고점(85만3500원)과 비교해 43.5%나 하락한 수치다. 같은 기간 코스피 지수가 마이너스(-)5.67%, 코스닥은 (-)8.39% 내린데 비해서도 과도한 수준이다.

시가총액 순위 변화도 가파르다. 지난 7월 10일 장중 85만9000원을 기록했을 당시 메디톡스는 코스닥 시총 3위 종목이었으나, 석 달 만에 10위로 밀려났다.

중국 정부가 따이공(보따리상) 단속을 강화하며 수출 지표가 악화돼서다. 관세청에 따르면 올해 3분기 보톡스 제품의 수출액은 전년 동기 대비 22.4% 감소했다. 김태희 미래에셋대우 연구원은 “이같은 감소는 중국의 따이공 단속 때문”이라며 “최근 중국 제약업계의 가짜백신 파동 이후 평소보다 강한 규제가 이뤄지고 있다”고 설명했다. 메디톡스는 아직 중국 시장에 정식 진출을 하지 않은 상태다.

글로벌 보톡스 기업인 미국 앨러간(Allergan)에 수출한 액상형 보톡스 ‘이노톡스’의 경쟁 심화 우려도 주가 하락에 영향을 미쳤다. 앨러간이 메디톡스로부터 이노톡스 기술을 수입해 오는 2022년까지 출시를 목표로 하고 있는 동시에 또 다른 보톡스 업체 본티(Bonti)의 보톡스 후보물질을 인수하면서 메디톡스의 이노톡스의 입지가 위협을 받는 것 아니냐는 우려가 시장 일각에서 제기되는 상황이다.

하지만 증권가의 전망은 여전히 밝다. 앞서 거론됐던 주가 하락 요소가 중장기적으로 모두 해소될 것이라는 이유에서다. 선민정 하나금융투자 연구원은 “메디톡스는 내년 5~6월께 중국에서 최종시판 허가가 예상된다”며 “내년부터 기대할 수 있는 중국시장 성장률을 고려하면 현재 주가에서 저점 매수를 추천한다”고 설명했다. 중국 시장에 정식 진출하면서 따이공 규제에 움직였던 실적이 개선될 것이라는 설명이다.

앨러간의 본티의 보톡스 물질 인수에 대해서도 신중할 필요가 있다고 조언한다. 김태희 연구원은 “앨러간이 본티를 통해 확보한 후보물질은 빠른 효과와 짧은 지속 시간으로 보톡스를 처음 접하는 사람이나 미세 시술을 원하는 사람을 위한 틈새시장용이 될 전망”이라며 “확인 필요하지만 위협적이지 않을 가능성이 있어 우려보다는 신중하게 접근할 필요가 있다”고 밝혔다.

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)