.png)

|

또 보령바이젠셀로 부터 NK/T세포 림프종 치료제(VT-EBV)에 대한 국내 독점판권 인수 비용, 예산공장의 항암주사제 공장 KGMP 승인에 따라 약 15억원의 감가상각비 증가로 영업이익이 감소했다고 판단했다.

이명선 연구원은 “항생제 위탁생산 매출은 코로나19 안정화에 따라 회복될 수 있으며, 국내 독점판권 인수 비용과 감가상각비 증가는 보령제약이 향후 항암제 전문기업으로 나아가기 위한 투자로 봐야 할 것”이라고 진단했다.

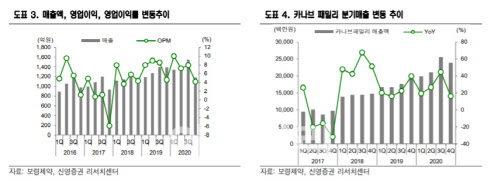

이 연구원은 “그럼에도 주력 제품인 카나브 패밀리는 듀카로와 아카브 신규 출시로 4분기 매출이 전년 동기 대비 15.9% 증가한 239억원을 달성했다”며 “지난해 보령제약 전체 매출은 전년 대비 3.3% 증가한 5414억원, 영업이익은 3.0% 늘어난 403억원을 기록했다”고 전했다.

지난해 주요 제품인 카나브 패밀리 매출이 886억원으로 전년 대비 19.0% 증가했고, 같은 기간 트루리시티가 370억원으로 8.8%, 스토가 185억원으로 28.2% 늘어나는 등 코로나19에도 지속적으로 성장세를 보였다.

올해 보령제약의 매출액은 전년 대비 7.7% 증가한 5831억원, 영업이익은 17.8% 증가한 475억원으로 전망했다. 이 연구원은 “카나브 패밀리는 신규 듀카로와 아카브 중심으로 매출이 성장할 것이며, 그 외 주력 제품의 성장도 계속될 것으로 예상한다”며 “또 예산공장의 항암주사제 본격 생산에 따라 장기적으로 도입한 릴리의 젬자 등의 직접 제조로 원가율 개선을 기대할 수 있다”고 설명했다.

그는 “특히 항암제 전문기업으로 나아가기 위하여 자체 항암제 파이프라인 BP2002 및 보령바이젠셀과의 면역항암제 공동연구개발 시너지 또한 기대된다”고 강조했다.