.png)

.png)

|

시장에서는 MP그룹에 대한 평가를 두고 다양한 의견을 쏟아내고 있다. 돈 주고도 살 수 없는 브랜드 인지도를 보유한 상황에서 다양한 마케팅 전략이 버무려질 경우 눈에 띄는 실적 향상이 가능하다는 평가가 나온다. 피자라는 음식 자체가 다른 외식업종과 비교해 매출 고저(高低)가 크지 않고 배달(딜리버리) 서비스 개선과 신제품 출시, 할인 행사로 대중의 관심을 재차 이끌어낼 수 있다는 판단이다.

시장에 나온 동종업계 매물과 견줘 비교적 저렴한 가격에 인수할 수 있다는 점도 구미를 당기는 요소다. 매각 대상은 정우현 전 MP그룹 회장과 특수관계인이 보유한 MP그룹 지분 48.92%(3953만931주)다. 인수자가 MP그룹이 새로 발행하는 주식 200억원어치(1주당 500원씩 4000만 주) 이상을 사야 한다는 조건도 붙었다.

사모펀드(PEF) 운용사가 보유한 물건을 되사는 ‘세컨더리’ 형태가 아닌 사정이 어려워진 회사가 직접 매각하는 형태다 보니 밸류업에 대한 웃돈을 치르지 않아도 되는 점도 고려 포인트다. 원매자들은 브랜드 인지도에 대한 프리미엄을 후하게 치더라도 1000억원 안쪽에서 매각이 이뤄질 것으로 보고 있다.

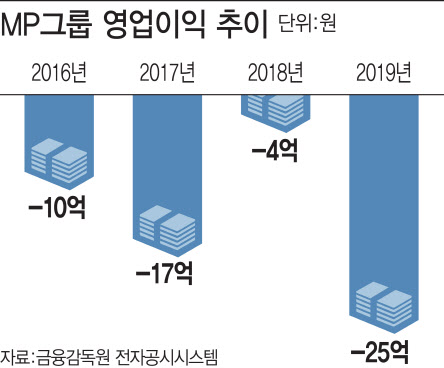

일각에서는 B2C(기업과 소비자 간 거래) 기업 관리가 쉽지 않은데다 미스터 피자라는 브랜드 밸류를 제하면 사실 아무것도 없다는 박한 평가를 내리고 있다. 과거 가맹점을 상대로 ‘갑질 논란’에 휩싸인데다 정 전 회장의 배임·횡령 혐의, 경비원 폭행 전례가 차례로 조명되는 점도 치명타로 작용하고 있다.

|

매각주관사 공시 12일 만에 LOI 접수를 마감하며 매각전이 속도를 내는 상황에서 원매자들의 완주 의사가 매각전 성패를 좌우할 것이란 설명이다. 한 업계 관계자는 “MP그룹 매각은 매물 자체를 평가하는 원매자 내부 판단과 의지가 중요할 것으로 보인다”며 “(원매자들이) 밸류업 전략으로 단기간에 실적 턴어라운드를 일궈낼 가능성을 얼마나 보는지가 관건이다”고 말했다.