.png)

.png)

|

지난 12일 아시아나항공 매각 우선협상대상자로 HDC현대산업개발과 미래에셋대우의 컨소시엄이 선정됐다. 유승우 SK증권 연구원은 “애경그룹도 스톤브릿지캐피탈과 컨소시엄을 구성해 인수전에 참여했으나 입찰 가격의 차이로 결국 좌절됐다”며 “사실 애경그룹의 입찰 가격은 재무 상태에 큰 영향을 줄 것이 자명하기 때문에 인수 무산은 재무적 악재 해결로 봐야 한다”고 짚었다.

다만 에어부산의 분리매각이 검토될 경우는 새로운 변수가 될 수 있다는 예상이다. HDC현대산업개발의 모회사인 HDC지주회사가 종손회사로 아시아나항공의 자회사인 에어서울과 에어부산을 편입하게 될 때 공정거래법상 분리 매각 가능성이 있다. 공정거래법상 지주회사가 중손회사를 편입할 때에는 인수 뒤 2년 안에 지분을 100%까지 늘려야 하는데, 에어서울은 아시아나항공의 100% 자회사이지만 에어부산은 44.2%밖에 보유하고 있지 않기 때문이다.

유 연구원은 “에어부산의 분리매각이 검토된다면 이번 입찰에 참여했던 애경이 다시 참여할 가능성을 배제할 수 없다”며 “그나마 에어부산은 재무구조가 안정적이기에 인수 대금 과잉 논란에서는 다소간 자유로울 것”이라고 평가했다.

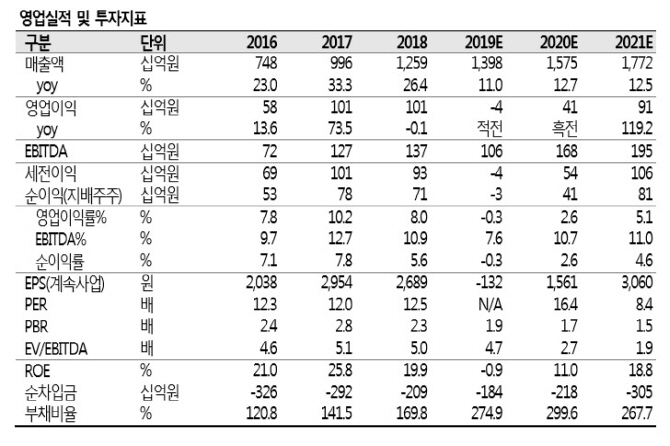

유 연구원은 “제주항공의 지속 가능한 ROE는 13.9% 수준으로, 투자의견 매수와 목표주가 3만원을 각각 제시한다”고 덧붙였다.