.png)

|

홍세종 신한금융투자 연구원은 “‘조선명탐정 3’의 누적 관람객은 244만명으로 제작비 110억원(언론자료 기준)을 가정한 손익분기점(부가판권 제외 300만명)을 소폭 하회했다”며 “올해 1분기 연결 매출액은 104억원으로 전년동기대비 23.1% 증가하겠지만 영업손실 17억원으로 적자 지속할 것”이라고 분석했다.

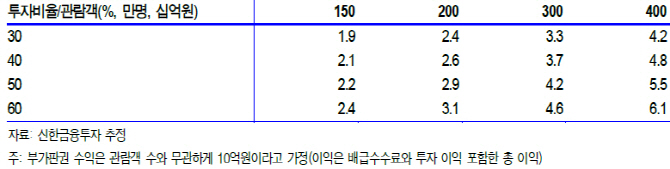

다만 올해는 ‘곤지암’, ‘마약왕’, ‘뺑반(가제)’ 등의 기대작들이 포진해 걱정할 필요가 없다는 판단이다. 특히 ‘곤지암’은 개봉 4일만에 99만명의 관람객을 기록하며 손익분기점(언론자료 기준 제작비 24억원, 손익분기점 70만명)을 돌파했다. 그는 “투자비율이 상대적으로 높기 때문에 관람객 증가에 따른 이익 기여 효과는 크다”며 “관람객 300만명을 가정한 2분기 연결 영업이익은 36억원으로 흑자전환이 기대된다”고 설명했다.

지난해 6월 중국에서 개봉한 ‘미호적의외’에 이어 두 번째 중국 작품은 광전총국의 승인만 득하면 제작에 들어갈 수 있다. 그는 “지난 2년간 공백을 감안하면 내년 2~3편의 작품이 개봉할 가능성이 충분하다”며 “관람객 800만명, 투자비율 30%를 가정한 중국 수익은 편당 50억원을 상회해 두 편만 개봉해도 100억원 이익을 해외에서 인식할 수 있다”고 예상했다.

홍 연구원은 “투자비율 상승과 안정적인 국내 라인업, 미국에 대한 투자와 중국향 영화 제작 기대감, 흥행 산업에서도 10%를 상회하는 영업이익률이 투자 포인트”라며 “중국향 수익이 인식되는 내년 기대감을 볼 때 밸류에이션은 비싸지 않다”고 전했다.