|

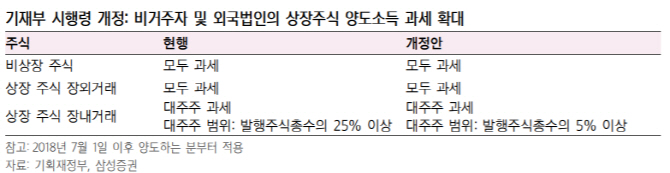

작년 8월 기획재정부는 비거주자 및 외국법인의 양도세 과세 대상 범위를 지분 25% 이상 보유에서 5% 이상 보유로 대폭 강화하는 방안을 발표했다. 관련 소득세법 개정안이 국회를 통과한 만큼 기재부는 1월 8일 세법 시행령 개정안을 통해 이를 7월 1일 이후 양도하는 분부터 적용하겠다고 밝힌 바 있다. 1월 29일까지 입법예고를 거쳐 차관회의, 국무회의 등을 통과해 2월말경 공포, 시행될 예정이다.

외국인 과세 강화는 이미 시장에 알려진 내용이지만 최근 투자심리를 악화시키는 재료로 떠오른 것은 MSCI의 발표문 때문이다. MSCI는 외국인 투자자의 한국 시장 접근가능성을 떨어뜨리고 MSCI코리아 및 MSCI 이머징 마켓 지수 복제 가능성 또한 약화될 것이라고 우려했다. 그러나 국내 증권사에선 이런 가능성은 낮단 판단이다.

유승민 삼성증권 연구원은 23일 보고서에서 “한국은 해외 93개국과 조세협약을 체결해 조세협약 대상국 중 대다수가 일반 주식에 대해 거주국 우선 과세를 채택하고 있다”며 “즉 거주국에서 세금을 내기 때문에 한국 세법 개정에 영향을 받을 가능성이 없다”고 살명했다. 미국, 유럽, 일본, 중국 등의 주요국 투자자들이 과세 대상에서 제외된다.

다만 룩셈부르크, 브라질, 싱가포르, 호주, 홍콩 등은 원천국 과세 제도를 채택하고 있기 때문에 이들은 양도세 과세 강화에 영향을 받을 전망이다. 이들은 한국 시장에서 20% 가량의 투자비중을 차지한다. 유 연구원은 “한국 투자비중이 높은 아시아 일부 국가에 대해 과세가 강화된다는 점은 부정적이나 특정 종목을 5% 이상 보유하는 투자자가 드물기 때문에 과세 강화에 의미를 부여하기 어렵다”고 말했다. 다만 공모펀드로 투자한 경우 최종 수탁자가 과세대상이기 때문에 최종 수탁자의 국적이 조세협약 국가일 경우엔 양도세가 면제될 가능성도 있다.

양도세 과세는 증권사가 원천징수하는 방식인데 지분 5% 이상으로 대주주 기준이 확대되는 경우 이를 기술적으로 파악하기 어렵단 문제도 제기된다. 유 연구원은 “7월까지 유예기간을 두고 정부와 업계가 이를 협의하고 있기 때문에 이에 대한 영향을 논의하는 것은 시기상조”라고 설명했다.

이경민 대신증권 연구원도 “MSCI가 언급한 최악의 상황은 현실화될 가능성이 낮다”며 “세법 개정안의 과세 대상은 조세조약상 과세대상 제한이 없거나 과세대상 주식비율이 5% 이상인 경우(인도 등 10개국) 및 조세조약이 없는 국가인데 국내 주식에 투자하는 외국인 중 상당수가 거주지국 과세원칙을 적용받는다”고 말했다.

다만 이 연구원은 “세법개정안 시행에 앞서 외국인 원천징수에 관한 정부의 명확한 가이드라인이 제시돼야 할 것”이라며 “기재부의 정책이 명확해지기 전까진 전일과 같은 원천징수 이슈가 외국인 투자심리에 잠재적인 리스크로 자리할 가능성이 높다”고 설명했다.