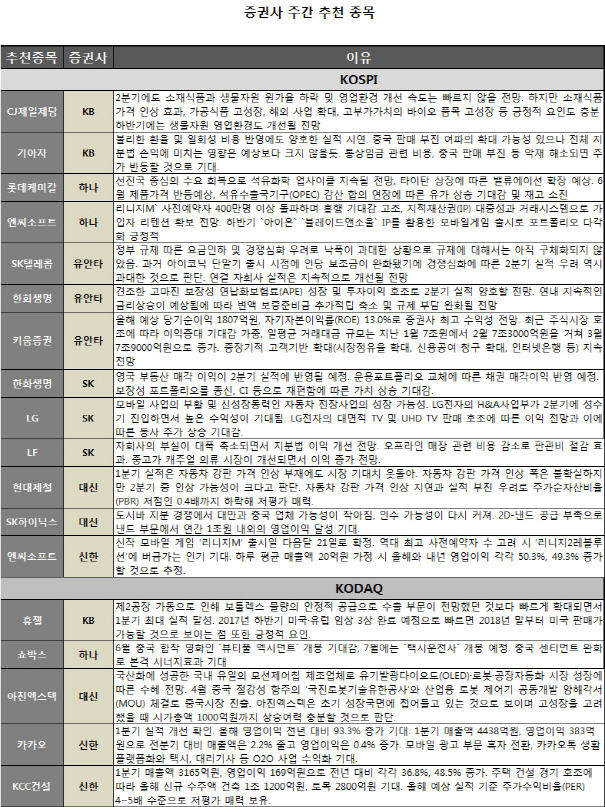

29일 금융투자업계에 따르면 대신증권은 SK하이닉스(000660)를 추천하며 “도시바 지분 경쟁에서 대만과 중국 업체 가능성이 작아지면서 인수 가능성이 다시 커지고 있다”며 “2D 낸드 공급 부족으로 낸드 부문에서 연간 1조원 내외의 영업이익 달성이 기대된다”고 판단했다.

SK증권은 LG(003550)의 주가가 상승할 것으로 전망했다. 모바일 사업의 부활 및 신성장동력인 자동차 전장사업의 성장 가능성이 높다는 분석이다. 자회사인 LG전자의 H&A사업부가 2분기에 성수기 진입하면서 높은 수익성이 기대되고 대면적 TV 및 UHD TV 판매 호조에 따른 이익 전망과 이에 따른 LG의 주가 상승이 예상된다고 판단했다.

CJ제일제당(097950)은 “소재식품 가격 인상 효과, 가공식품 고성장, 해외 사업 확대, 고부가가치의 바이오 품목 고성장 등 긍정적 요인이 충분하다”면서 KB증권의 러브콜을 받았다. 이어 “2분기 소재식품과 생물자원 원가율 하락 및 영업환경 개선 속도는 빠르지 않을 것”이라면서 “하지만 하반기에는 생물자원 영업환경도 개선될 것”으로 판단했다.

하나금융투자과 신한금융투자는 엔씨소프트(036570)를 추천하며 신작 모바일 게임 리니지M 사전예약자가 400만명 이상 돌파하면서 흥행 기대감이 고조될 것으로 기대했다. 신한금융투자는 리니지M의 하루 평균 매출액 20억원 가정 시 올해와 내년 영업이익이 각각 50.3%, 49.3% 증가할 것으로 추정했다. 하반기 아이온, 블레이드앤소울 IP를 활용한 모바일게임 출시로 포트폴리오가 다각화된다는 점도 긍정적이라는 전망이다.

연이은 증시 상승에 실적개선 기대주인 금융주도 증권가의 러브콜을 받았다.

유안타증권은 키움증권(039490)과 한화생명(088350)을 꼽았다. 키움증권은 올해 예상 당기순이익 1807억원, 자기자본이익률(ROE) 13.0%로 증권사 가운데 최고 수익성을 달성할 것으로 전망했다. 또한 최근 주식시장 호조에 따라 이익 증가 기대감이 높아지고 있다고 설명했다.

한화생명에 대해서는 “고마진 보장성 연납화보험료(APE) 성장과 투자이익 호조로 2분기 실적이 양호할 것”이라며 “연내 지속적인 금리상승이 예상됨에 따라 변액 보증준비금 추가적립 축소와 규제 부담이 완화될 것”이라고 설명했다. SK증권도 한화생명(088350)을 추천하며 “영국 부동산 매각 이익이 2분기 실적에 반영될 예정”이라며 “운용포트폴리오 교체에 따른 채권 매각이익 반영도 예정돼 있고 보장성 포트폴리오를 종신, CI 등으로 재편함에 따른 가치 상승 기대감도 높다”고 판단했다.

코스닥 시장에서는 휴젤과 아진엑스텍, KCC건설이 증권가의 러브콜을 받았다.

KB증권은 휴젤(145020)에 대해 “제2공장 가동으로 인해 보툴렉스 물량의 안정적 공급으로 수출 부문이 전망했던 것보다 빠르게 확대되면서 1분기 최대 실적을 달성할 것”이라며 “올해 하반기 미국·유럽 임상 3상 완료 예정으로 빠르면 2018년 말부터 미국 판매가 가능할 것으로 보이는 점 또한 긍정적 요인”이라고 판단했다.

대신증권은 아진엑스텍(059120)에 대해 국산화에 성공한 국내 유일의 모션제어칩 제조업체로 유기발광다이오드(OLED)·로봇·공장자동화 시장 성장에 따른 수혜가 나타날 것으로 전망했다. 지난달 중국 시장에 진출했다면서 초기 성장국면에 접어들고 있어 고성장을 고려하면 시가총액 1000억원까지 상승여력 충분할 것으로 판단했다.

KCC건설(021320)은 신한금융투자의 추천을 받았다. 주택 건설 경기 호조에 따라 올해 신규 수주액 건축 1조1200억원, 토목 2800억원이 기대되는데 올해 예상 실적 기준 주가수익비율(PER) 4~5배 수준으로 저평가 매력을 보유하고 있다고 분석했다.

|

![[속보] 윤석열 '내란 우두머리' 1심서 '무기징역' 선고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021901063t.jpg)