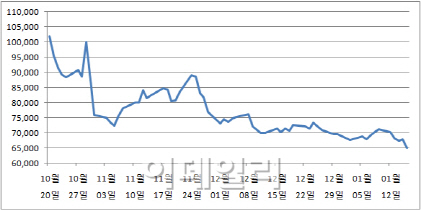

18일 마켓포인트에 따르면 지난 16일 현대미포조선(010620)은 전거래일보다 4.12%(2800원) 내린 6만5100원에 거래를 마쳤다.

지난해 10월 20일부터 석 달 동안 무려 34.11% 하락했다. 같은 기간 코스피가 0.66% 하락한 것을 감안하면 ‘부끄러운’ 성적표다.

|

지난해 대규모 어닝쇼크와 주가연계증권(ELS) 물량 출회에 따른 투자심리 악화 등으로 하락세를 거듭한 가운데 올해 역시 초반부터 전망은 어둡다.

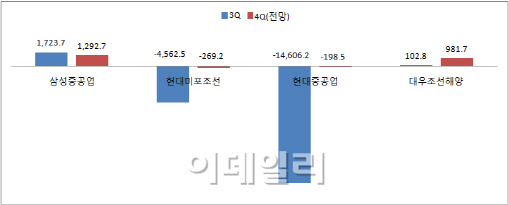

증권정보제공업체 에프앤가이드에 따르면 현대미포조선(010620)과 현대중공업(009540)의 4분기 순손실 추정치는 각각 269억원, 198억원으로 추정된다. 같은 기간 삼성중공업의 순이익도 지난해 같은 기간보다 25.0% 줄어든 1292억원 수준을 기록할 것으로 보인다.

최광식 하이투자증권 연구원은 “지난해 1분기부터 3분기까지 어닝쇼크를 이어왔지만 이번에는 공사 손실 충당금 등으로 인한 악재는 없을 것”이라고 말했다. 다만 낮아질 대로 낮아진 컨센서스에 부합하는 것일 뿐, 긍정적으로 보기는 어렵다.

|

지난 16일(현지시간) 2월 인도분 서부텍사스산 원유(WTI)로 48.69달러로 마감하며 지난 5일 이후 9거래일째 배럴당 50달러 선을 밑돌고 있다. 그런데 스위스가 최저환율제를 폐지하는 등 글로벌 경제의 변동성이 커지자 안전자산 선호현상이 가중되고 있다. 달러 가치가 오르며 유가 가치는 더욱 하락하는 상황이다.

미국 에너지업체들이 발주하는 부유식 원유시추저장설비(FPSO)를 비롯한 해양플랜트 수주가 지난해 하반기부터 급감했다. 이에 외국인은 지난 3개월간 현대중공업(009540)을 총 2704억원, 삼성중공업(010140)과 대우조선해양(042660)을 각각 1613억원, 1415억원씩 순매도한 바 있다.

이같은 상황에서 글로벌 경기의 변동성이 확대되는 것인 만큼, 조선업종의 업황 개선은 더욱 멀어질 수밖에 없다. 수주 잔고 감소가 가팔라지는와중에 운전자금 부담 역시 면밀히 관찰해야 한다는 평가다.

이경자 한국투자증권 연구원은 “올해 시황이 지난해보다 더 어려울 것”이라며 “무리한 성장보다는 원가절감을 통해 잘 버티는 것이 중요할 것”이라고 말했다.

▶ 관련기사 ◀

☞[특징주]현대미포, 신저가 찍고 상승 반전..사우디의 힘?

☞사우디아라비아통화국, 현대미포조선 지분 7.26% 취득