.png)

.png)

|

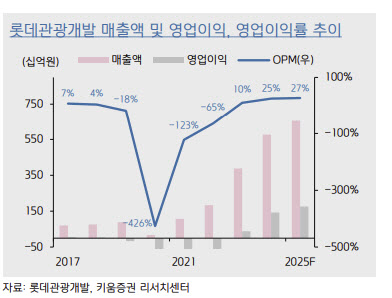

이남수 키움증권 연구원은 “2분기 매출액은 전년대비 48% 늘어난 712억원, 영업손실은 127억원을 기록하며 EBITDA는 75억원 흑자전환할 것”이라며 2분기 EBITDA가 턴어라운드할 것으로 봤다.

제주도 해외 항공이 재개되면서 카지노 입장객이 늘어 실적이 개선할 것이란 분석이다. 월별 카지노 실적도 턴어라운드할 것이란 전망이다.

2분기 제주 국내 여행 성수기가 시작되며 해외 관광객 제주도 입도로 객실점유율(OCC)은 50%대 회복을 예상했다.

3분기 영업이익도 턴어라운드할 것으로 이 연구원은 전망했다. 제주와 중국 항공 노선이 6월 이후 활발히 재개될 것이며 호텔 부문 여름 성수기까지 겹쳐 카지노와 비카지노가 동시에 개선될 것이란 설명이다.

이 연구원은 “분기 800억원 기준 비용은 모객 확대에 따라 변동비 증가가 예상되나 카지노와 호텔 부문이 동시 개선되기에 비용 증가분을 커버할 수 있다”고 했다.

2023년 매출액은 전년대비 110.9% 늘어난 3874억원, 영업이익은 377억원 흑자전환을 전망했다. 이 연구원은 “국내 타 외국인 카지노에 비교하면 정켓 영업 특수성이 존재한다”며 “모객이 탄력받는다면 개선 속도는 빠를 것”이라고 했다.

한편 한국거래소에 따르면 지난 2일 기준 롯데관광개발의 공매도 잔고는 692만6613주로 집계됐다. 이는 상장주식수의 9.39%에 해당하는 수준으로 잔고 비율로는 코스피 상장종목 1위에 달한다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)