.png)

.png)

|

김광진 유안타증권 연구원은 “각 소재들은 모두 물성에 일부 차이는 있으나 모두 배터리의 수명 개선, 출력 향상 등을 위해 사용된다”며 “교체 주기가 짧은 IT 기기에 비해 주기가 긴 전기차 등에서는 천보가 생산하는 첨가제들이 필수적”이라고 설명했다.

김 연구원은 “필수적인 소재로 쓰이는 만큼 천보의 첨가제 수요는 글로벌 중대형 배터리 시장 성장과 궤를 함께할 수밖에 없다”고 강조했다.

특히 현재 회사가 생산하고 있는 F전해질의 경우 현재 12% 정도의 비중만 첨가해 이용되고 있으나 이론적으로 30%까지 첨가가 가능할 것으로 여겨진다. 김 연구원은 “2년 만에 4%에서 12%까지 적용 비율이 높아졌던 바를 감안하면 향후에도 추가적인 증가는 가능할 것”이라고 전망했다.

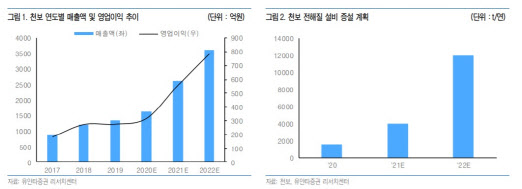

실제로 회사 역시 대규모의 생산시설 증설을 단행하며 준비를 마친 상태다. 앞서 지난 7월 공시된 증설 계획에 따르면 천보는 현재 1년에 1560톤 수준의 생산능력을 △2021년 연간 4000톤 △2022년 연간 1만2000톤까지 확대한다는 계획이다.

김 연구원은 “시장 성장 및 점유율 확대에 대한 자신감으로 풀이할 수 있다”며 “공격적인 증설 계획과 더불어 회사의 매출액 역시 꾸준히 성장세를 보여줄 것”이라고 평가했다.

한편 유안타증권이 추정한 올해 천보의 매출액은 1627억원, 영업이익은 314억원이다. 전년 동기 대비 각각 20.2%, 15.7% 증가할 거로 전망했다.